Rasheed Ali

Traducción al inglés por Shady Hamada

Traducción al castellano por Margo

Publicación original: Al-Rifaq

Descargar PDF único con dos traducciones

¿Cómo podrían las restricciones por Israel de las instituciones financieras de la Ribera Occidental impactar a la sociedad palestina? [1]

Desde los acuerdos de Oslo y el establecimiento de la Autoridad Palestina (AP) en 1994, la economía palestina en la Ribera Occidental y la Franja de Gaza ha constituido un caso único: una economía despojada de toda forma de soberanía económica y monetaria. Esto es una consecuencia lógica de la ausencia de soberanía política, ya que la sociedad palestina sigue bajo ocupación a pesar de los intentos de la AP de aferrarse a las tretas de la ‘categoría de Estado’. Esta realidad ha afianzado una fragilidad económica crónica y la crisis estalla cada vez que empieza a ebullir la resistencia —más recientemente, con la crisis financiera y económica que siguió a la operación Inundación de Al-Aqsa, que ha estado marcada por la completa destrucción de la economía de Gaza y el asedio asfixiante de la Ribera Occidental.

El mes pasado, la situación económica de los territorios palestinos fue abordada en la reunión de ministros de finanzas del G7 en Washington. Esta situación ha quedado confinada a las áreas administradas por la AP, dado cómo el genocidio en curso ha borrado a Gaza —al menos estadísticamente— del panorama económico de Palestina. Esta reunión dio lugar a una carta que advertía a Benjamin Netanyahu de las políticas de su ministro de finanzas, Bezalel Smotrich, respecto a la economía palestina. Las restricciones cada vez más severas, advertía, harían colapsar la economía respaldada por la AP y dispararían una crisis de seguridad para Israel. Las recomendaciones incluían la conservación de canales bancarios entre las entidades palestinas e israelíes, la devolución de los ingresos fiscales retenidos que se adeudan a la AP y el restablecimiento de los permisos de trabajo para las personas palestinas si las condiciones de seguridad lo permiten.

El 31 de octubre, bajo presión de la secretaria del Tesoro de Estados Unidos Janet Yellen, Smotrich aceptó extender la cooperación bancaria israelí-palestina un mes más —un patrón que se viene repitiendo desde junio, cuando aceptó una extensión de cuatro meses en el último momento. Esta ‘cooperación’ entraña que el gobierno israelí garantiza proteger a los bancos israelíes de cualquier acusación de blanqueamiento de capitales o financiación de ‘terrorismo’ a la hora de tratar con bancos palestinos. Antes del 7 de octubre, estos arreglos se renovaban anualmente; ahora, se hacen mes a mes.

Acabar con este sistema bancario correspondiente tulliría la economía palestina: bloqueando las importaciones de combustible y comida, suspendiendo los pagos por servicios y congelando los salarios de los trabajadores del sector público (en gran parte financiados por impuestos recaudados por Israel en nombre de la AP). Israel controla todos los pasos fronterizos de los territorios palestinos por los que entran o salen bienes, recaudando aranceles aduaneros (‘impuestos aduaneros’) y reteniendo un 3% de las transferencias mensuales a la AP como un ‘gasto administrativo’. Un colapso aquí dispararía una parálisis económica completa, que alimentaría en consecuencia un caos social extendido.

Al amparo del Protocolo de París —el anexo económico de Oslo[2]— la Autoridad Monetaria Palestina (AMP) estableció una cámara de compensación de pagos para liquidar las transacciones entre los bancos palestinos y sus contrapartes israelíes. Sin embargo, los bancos palestinos nunca lograron una membresía directa en el sistema de compensación del Banco de Israel y esto se volvió aún más improbable después de la Segunda Intifada. En lugar de ello, les pagan comisiones a los ‘bancos correspondientes’ israelíes para acceder a la cámara de compensación de pagos de Israel —la vía de entrada financiera al mundo exterior[3]. ¿Por qué? El séquel sigue siendo la divisa de facto en los territorios palestinos. De este modo, las transferencias financieras tienen que pasar por el sistema del séquel —una moneda soberana israelí instrumentalizada para castigar y controlar la economía palestina. Esta dependencia refleja el estatus de Israel como el ‘socio económico’ primario de la AP, con unos flujos comerciales y financieros mensuales que se aproximan al billón de dólares.

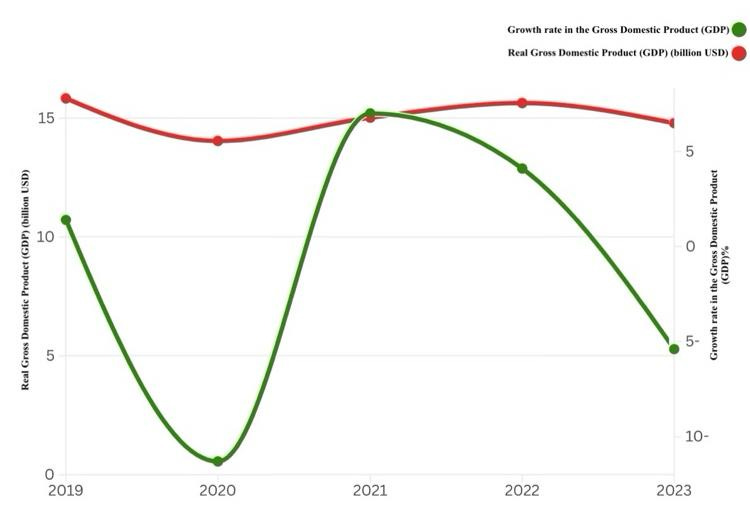

Las advertencias del G7 sobre el colapso fiscal de la AP tenían precedentes; el Banco Mundial había emitido alertas similares, más recientemente en septiembre de 2023[4]. El Banco anotó una contracción del 25% en la economía de la Ribera Occidental en el primer trimestre de 2024 y proyectó que la brecha financiera de la AP se doblaría hasta los 1.86 billones de dólares en 2024 —amenazando así los servicios públicos, los pagos de nóminas y las obligaciones de deuda. La AP ha estado intentando salvar brechas financieras mediante préstamos a bancos locales, retrasos en el pago de salarios/pensiones y la reducción de las transferencias al fondo de pensiones. Se espera que el declive económico continue, con todos los sectores contrayéndose y el desempleo alcanzando niveles sin precedentes. Desde el 7 de octubre, se han esfumado 500.000 puestos de trabajo palestinos —200.000 en Gaza y 148.000 ocupados por palestinos en Israel.

La economía palestina se está contrayendo cada vez más

El informe de septiembre de 2024 de la CNUCYD [Conferencia de las Naciones Unidas sobre Comercio y Desarrollo] describía las perspectivas económicas de Palestina como ‘funestas’[5]. Una contracción trimestre a trimestre del 30% a finales de 2023 condujo a una caída anual del 5.5% —‘uno de los desplomes más profundos de la historia reciente’. El informe también detalla las medidas fiscales punitivas de Israel, incluidas reducciones de los ingresos fiscales palestinos (que constituyen dos tercios de la financiación del presupuesto de la AP). Desde 2019, Israel ha retenido 863 millones de dólares al amparo de una ley de la Knéset que legitima la confiscación de los fondos asignados por el gobierno palestino a las familias de mártires y prisioneros. Después del 7 de octubre, Israel ha congelado aproximadamente 75 millones de dólares al mes en transferencias de sueldos a Gaza. En abril de 2024, las cantidades reducidas y retenidas llegaban a 1.4 millones de dólares. [Véase el punto 33 del informe para más detalles.]

Otro problema es la repatriación del séquel excedente. Al amparo del Protocolo de París, los bancos palestinos pueden recurrir al Banco de Israel para convertir séqueles excedentes en divisas extranjeras con las que financiar importaciones[6]. Pero, en 2009, después de que Israel pasara a designar a Gaza como una ‘entidad hostil’ tras la toma del control por Hamás en 2007, los bancos israelíes correspondientes bloquearon las conversiones de séqueles. Un compromiso de 2011 también limitó los envíos de dinero en efectivo —llegando a 4 billones de séqueles (1.5 billones de dólares) cada cuatro meses desde el 7 de octubre.

El excedente de séqueles que brotaba de las operaciones comerciales con ‘Israel’, de los salarios de los palestinos que trabajaban dentro (antes del 7 de octubre) y de las compras hechas por palestinos que vivían dentro durante sus visitas a la Ribera Occidental contribuye a la acumulación de séqueles en los canales de circulación y en las cajas fuertes de los bancos. Estos bancos palestinos no pueden utilizar este excedente —que llega a un promedio anual de 22 billones de séqueles (alrededor de 6 millones de dólares)— depositándolo en bancos israelíes para ganar cierto tipo de interés. En lugar de ello, están forzados a almacenar los séqueles ociosos en sus cajas fuertes y asumir los costes de asegurarlos.

En otras palabras, hay un exceso de séqueles más allá de las necesidades de la economía palestina. Esto significa que los bancos palestinos o bien no están dispuestos o bien son incapaces de aceptar depósitos adicionales de divisa israelí, puesto que ya tienen demasiada. Tampoco pueden prestar estos séqueles, puesto que ya tienen una gran cantidad ociosa dentro de sus cajas fuertes, sin generar ganancia. Prestar sólo aumentaría el volumen de los séqueles en circulación, puesto que los prestatarios pagarían con interés añadido al principal del préstamo. Como resultado, el exceso de séqueles sigue acumulándose en las cajas fuertes de los bancos año tras año.

La Autoridad Palestina y los bancos que operan bajo su marco no se encontraron con dificultades para transferir séqueles excedentes durante la década que siguió al Protocolo de París. Sin embargo, a medida que la sociedad palestina creció tanto demográfica como ‘económicamente’ —en el sentido de que las necesidades de los consumidores empezaron a crecer progresivamente— los problemas empezaron a salir a la superficie en la forma de restricciones a la divisa y las importaciones. El excedente de séqueles se convirtió de este modo en un problema que se esperaba que los palestinos resolvieran por sí mismos. En lugar de cambiarlos por divisas extranjeras o invertirlos en la economía israelí, se les exigía a los palestinos que se alinearan junto a sus necesidades con la cantidad de séqueles disponible —suficiente sólo para un ‘comportamiento económico individual’, como ir de compras y pagar a plazos.

Hay quienes argumentan que este excedente amenazaría la economía israelí si los bancos palestinos rechazaran los depósitos de séqueles o los préstamos, devaluando así la divisa. Pero quienes diseñan las políticas de Israel cuentan con sus contrapartes en la Ribera Occidental para que protejan a sus acaudalados depositantes.

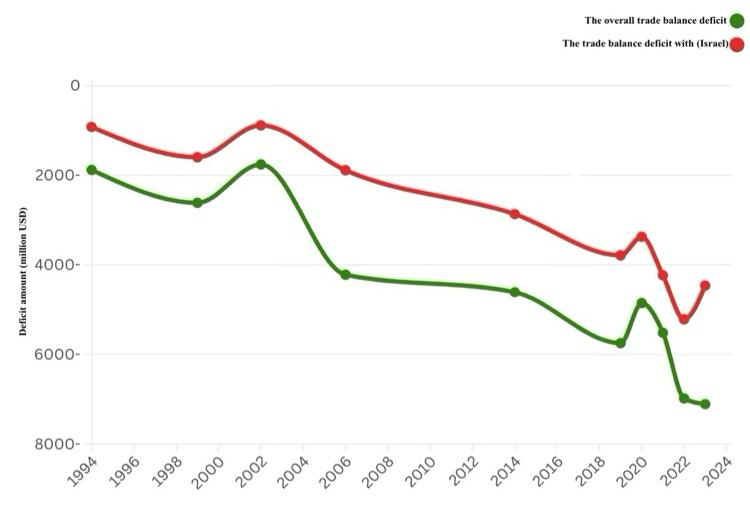

La balanza comercial palestina está en un déficit crónico

La crisis de excedente de shekel y las amenazas bancarias correspondientes reflejaban el desdén de Israel por la estabilidad económica de la Ribera Occidental. La meta no era gestionar la economía palestina, sino expropiar la tierra bajo ella.

Estas políticas son la culminación de un engañoso proceso gradual, desde Oslo, orientado a la expropiación de tierras mediante una escalada de asentamientos. Tales políticas empoderan a figuras como Smotrich, que ahora busca acelerar este proceso tanto geográfica como financieramente. Las parasitarias élites financieras de Ramala les entregaron esta herramienta a los políticos israelíes mediante Oslo y el Protocolo de París.

Las amenazas de Smotrich acabarían por cortarle el salvavidas financiero a una sociedad entera. Los llamamientos a la ayuda económica de la Ribera Occidental lanzados por la ONU siguen sin conmoverle, puesto que Israel —gobierno y sociedad en todos los espectros ideológicos— busca destruir la Ribera Occidental, expulsar a su gente y desmantelar la economía palestina. Esta economía nunca ha sido una entidad verdaderamente independiente que se construyera sobre cimientos capaces de sostenerse a sí mismos, sino una condición —en esencia, una ficción contable— aneja a la ocupación. La AP deniega esta realidad, aferrándose a la ilusión de que puede gestionar a perpetuidad una economía de servicios consumista, dependiente de la ayuda.

[1] [N. de la ed.] Publicado originalmente en árabe en 7iber

[2] Específicamente, en el párrafo (12) del Artículo (4) del Anexo.

[3] Shaibi, Hala, The Paris Economic Protocol: A Review of Practical Implementation, Palestine Economic Policy Research Institute (MAS), 2013.

[4] ‘Impacts of the Conflict in the Middle East on the Palestinian Economy’, World Bank, September 2024. https://thedocs.worldbank.org/en/doc/c25061ab26d14d7acc0330d5a7b4d496-0280012024/original/PalestinianEconomicUpdate-Sept2024-FINAL.pdf

[5] ‘Developments in the Economy of the Occupied Palestinian Territory’, UNCTAD, September 2024. https://reliefweb.int/report/occupied-palestinian-territory/developments-economy-occupied-palestinian-territory-tdb713-enarruzh

[6] Cinco de cada trece bancos que operan en los territorios palestinos son bancos jordanos, que representan el 39.5% de todos los activos del sector bancario de la zona, sumando 21,33 billones de dólares. Comparative Performance of Banks Operating in Palestine during 2022–2023, Association of Banks in Palestine, p. 3.