Texto de Jamie Merchant para The Brooklyn Rail

Traducción del inglés de Alfonso Fernández

Tras casi cuatro décadas de ideología de libre mercado, la política industrial ha regresado a Estados Unidos en forma de un presidente octogenario que apenas sabe en qué año estamos.

En palabras de la administración Biden, ha llegado la hora de una «estrategia industrial americana moderna».[1] La llamada Bidenomics, que engloba el Plan de Rescate Americano, la Ley de Infraestructuras, Inversión y Empleo, la Ley CHIPS y de Ciencia, y la cómicamente llamada Ley de Reducción de la Inflación (IRA, por sus siglas en inglés), indica un cambio en la voluntad del gobierno de intervenir directamente en la economía nacional. Aunque las enormes subvenciones públicas a las empresas y los incentivos fiscales para atraer la inversión extranjera no son nada nuevo, el razonamiento del gobierno –utilizar su poder fiscal para moldear la estructura productiva y tecnológica de la economía– es genuinamente nuevo. Hace apenas cinco años, la mayoría de los políticos y expertos habrían tachado de herejía semejante política económica.

En cambio, los liberales están fuera de sí. Robert Kuttner, de The American Prospect, celebró la muerte del neoliberalismo:

«Ahora tenemos la primera administración posneoliberal en el poder en Washington. La administración Biden ha renegado explícitamente de todos los aspectos del neoliberalismo, incluidos los supuestos sobre el libre comercio y la supuesta eficacia de la subcontratación, la falta de apoyo a los sindicatos y el desprecio bipartidista por la política industrial […] Biden consiguió que se aprobaran en el Congreso las políticas tecnológicas e industriales más expansivas desde la Segunda Guerra Mundial».[2]

Con su voluntad de impulsar la inversión privada en determinadas direcciones, el somnoliento comandante en jefe parece estar embarcándose en un nuevo y audaz rumbo para el experimento estadounidense. O tal vez la Bidenomics no sea tanto una desviación de los precedentes estadounidenses como un renacimiento de los mismos, una recuperación de la tradición hamiltoniana del Estado desarrollista nacional que se remonta a la fundación del país: «El equipo económico de Biden apuesta por algo que Hamilton sabía: la inversión a largo plazo en la economía real es esencial, pero los inversores privados pueden no proporcionarla. Ahí es donde el Gobierno puede –y debe– intervenir”, opina Alex Yablon en Vox».[3] Con el sello de aprobación de Vox, la política industrial ha entrado oficialmente en el ámbito de la opinión convencional del Beltway.

Tanto si la política industrial es un nuevo experimento radical como una tradición tan estadounidense como los tiroteos masivos, los liberales no son los únicos entusiasmados con ella. Su asunción de que el gobierno tiene un papel clave en la orientación activa de la inversión en una dirección más productiva y competitiva puede encontrarse ahora en todo el espectro político; por ejemplo, en la falsa política obrera del informe del senador de Florida Marco Rubio, American Investment in the Twenty-First Century. Rubio es una figura clave del «nacional-conservadurismo», una ideología que adorna la defensa estándar de la plutocracia con un rechazo superficial del mismo dogma del libre mercado que gente como Rubio predicaba con credulidad hace sólo unos años. Evidentemente, después de tres décadas, incluso los hijos de la Revolución Reagan están descartando la palabrería habitual sobre la sabiduría de los mercados a favor de la herejía de ayer: más dirección gubernamental de la economía.

Las críticas a la nueva ortodoxia han sido escasas, pero no han faltado por completo. En un blog para la New Left Review, el sociólogo Dylan Riley echó un jarro de agua fría sobre toda la perspectiva de la Bidenomics. Tomando como punto de partida el rescate en marzo del Silicon Valley Bank, Riley afirmaba que «el colapso del SVB es una hermosa demostración, casi paradigmática, del problema estructural fundamental del capitalismo contemporáneo: un sistema hipercompetitivo, atascado por el exceso de capacidad y ahorro, sin salidas obvias para absorberlos», y que «la actual moda de la “política industrial” no hará nada para abordar este problema subyacente». Por consiguiente, los socialistas no tienen nada que hacer apoyando la Bidenomics ni ninguna otra política industrial: en lugar de ello, «hay que apoderarse de una vez de las alturas de mando de la economía».[4]

A pesar de resolver de forma útil el problema de la estrategia socialista, la polémica de Riley provocó una oleada de respuestas keynesianas de memoria que criticaban su política de extrema izquierda y destacaban el papel de la demanda como variable política. En la revista New York, Eric Levitz señalaba la elevada tasa de beneficios de EE.UU., medida por la Oficina de Análisis Económico, como prueba en contra de la afirmación de Riley de que el exceso de capacidad los está suprimiendo. «En términos más generales, el exceso de capacidad no puede existir más que en un sentido relativo», añadió, «el mundo no tiene más capacidad productiva de la necesaria para satisfacer todos los deseos y necesidades de sus 7.800 millones de habitantes». El problema, sugería Levitz, es de «demanda inadecuada».[5] Del mismo modo, el economista J.W. Mason criticó la base teórica de la historia de la sobreproducción de Riley, alegando que –injustificadamente– toma la demanda como una variable estática, del mismo modo que, a la inversa, la economía dominante suele tomar la oferta como un factor dado, inalterable por la actividad humana. Además, las realidades políticas deberían triunfar sobre el purismo político. En lugar de descartar la Bidenomics desde el punto de vista de un movimiento socialista idealizado, los activistas progresistas deberían acogerla como la llegada defectuosa pero largamente esperada de la gobernanza posneoliberal, que para bien o para mal constituirá el terreno del conflicto político en los próximos años. Al fin y al cabo, ¿no es mejor cualquier política climática que ninguna?[6]

Teniendo en cuenta el contenido de la IRA, eso es discutible. La IRA, anunciada por sus defensores como «la acción climática más importante de la historia de Estados Unidos», ofrece miles de millones en créditos fiscales para generar una demanda interna de vehículos eléctricos fabricados en Estados Unidos, además de otras medidas para incentivar la reducción de emisiones y la fabricación de energías limpias. También concede subvenciones masivas a las industrias del petróleo y el gas, asegurando beneficios inesperados a los oligarcas del petróleo –«valientes visionarios», en palabras de la Secretaria de Energía estadounidense, Jennifer Granholm– y la degradación del medio ambiente a costa de los ciudadanos durante décadas.[7] Por el momento, no está claro si las medidas de descarbonización de la legislación compensarán el permiso histórico que acaba de conceder a la industria de los combustibles fósiles no sólo para continuar, sino para intensificar su campaña para condenar a la civilización humana. Más allá de la IRA, la velocidad con la que la administración Biden ha aprobado nuevos proyectos de perforación ha dejado en la cuneta incluso a los cretinos lacayos de la industria de Trump.[8]

Pero eso no es todo. Una característica clave de la IRA es su descarado proteccionismo para la fabricación estadounidense de automóviles eléctricos, que como era de esperar hizo saltar las alarmas en Bruselas y Seúl, cuyas exportaciones la Ley pretende explícitamente clausurar. Como política claramente mercantilista con el objetivo de aumentar el crecimiento de EE.UU. a expensas de sus competidores, la IRA ya está desencadenando una carrera armamentística internacional hacia el mercantilismo general, con la Unión Europea apresurándose a aplicar sus propias subvenciones proteccionistas. El gobierno surcoreano, que ya actuaba en contra de sus propios intereses económicos para adaptarse a la guerra comercial de Estados Unidos contra China, se sorprendió por la aparente voluntad de Estados Unidos de diezmar económicamente a un aliado fundamental en su coalición antichina.[9] Desde entonces, ha promulgado una nueva ronda de subvenciones para sus industrias nacionales y actualmente está considerando otras aún mayores. Japón está siguiendo su ejemplo.[10] Con las consecuencias de «empobrecer al vecino» de la IRA, Estados Unidos está formando alegremente un pelotón de fusilamiento circular con sus supuestos «aliados», con indicios de que ya está en marcha una carrera mundial hacia el fondo del proteccionismo. Esto hace que las perspectivas de cooperación mundial en la crisis climática sean aún más sombrías de lo que ya eran.[11]

Los liberales aclaman Bidenomics como una reivindicación de la política keynesiana. Por fin, parece que el gobierno se toma en serio su papel económico nacional. Muchos de los mismos aplauden el nuevo consenso antichino de Washington y la campaña de la clase dirigente estadounidense para someter a sus caprichos a un país de 1.400 millones de habitantes. Quizá el propio Keynes hubiera estado de acuerdo. Pero es más probable que el autor internacionalista de Las consecuencias económicas de la paz, que excoriaba a los líderes aliados tras la Primera Guerra Mundial por su estrecho interés propio y su nacionalismo miope, se hubiera sentido horrorizado por estas políticas. Keynes, que «aunque inglés, [se sentía] europeo», se opuso vehementemente al tratado de paz de París, viendo claramente que la postración aliada de Alemania conduciría a un cataclismo que haría palidecer a la Gran Guerra. Comprendió que cualesquiera que fueran las ventajas a corto plazo que otorgara a Francia y Gran Bretaña se verían superadas con creces por las consecuencias negativas a largo plazo que acarrearía para la civilización humana, que no tardarían en llegar. ¿Qué le habría parecido que la primera superpotencia mundial hiciera saltar por los aires el propio orden internacional que había diseñado y supervisado durante casi un siglo en un intento frenético de reprimir a un país con una población quince veces mayor que la alemana, todo ello por unas décimas de punto porcentual del PIB?

Crisoles

De hecho, las cualidades contraproducentes de la política estadounidense reflejan el entorno global más amplio que parecía hacer necesaria la Bidenomics en primer lugar. Esto es particularmente evidente en lo que respecta a los compromisos de sostenibilidad climática. Los gobiernos de todo el mundo están descartando el laissez-faire y las reglas del libre comercio de antaño, manipulando activamente sus economías y redoblando la apuesta por los combustibles fósiles en un intento por aumentar su competitividad internacional. En este contexto, las promesas de alcanzar la neutralidad de carbono cuentan poco.

Un breve repaso de la situación mundial lo deja muy claro. En México, el presidente Andrés Manuel López Obrador rechaza la inversión de empresas estadounidenses y canadienses de energía limpia, descartando efectivamente el acuerdo comercial entre Estados Unidos, México y Canadá y optando en su lugar por defender a la petrolera estatal mexicana (Pemex) y a la Comisión Federal de Electricidad. El gobierno de AMLO lleva a cabo una política de soberanía energética, no muy diferente a la preocupación de Estados Unidos por la seguridad energética, que invierte en petróleo y carbón con poco espacio para las energías renovables.[12] Al sur, el presidente brasileño Lula da Silva ha comprometido a Brasil a un progreso serio en el desarrollo de recursos energéticos limpios tras el régimen ambientalmente catastrófico de su caricaturesco predecesor, Jair Bolsonaro. Al mismo tiempo, ha prometido no solo detener la venta masiva de empresas estatales, sino fortalecer el control del gobierno sobre ellas, incluida la gigante petrolera brasileña Petrobras y el banco central del país, en un intento por reducir los precios del combustible y «reindustrializar» la economía.[13] El gobierno de Lula planea desconectar el precio del combustible de los mercados mundiales del dólar, «brasilizar» el precio de la gasolina e invertir en más refinerías de petróleo y gas natural como parte de una política energética integrada.[14]

En la Unión Europea, el presidente francés, Emmanuel Macron, ha declarado su propia intención de adoptar una mayor planificación gubernamental en el sector energético para hacer que Francia sea más «independiente energéticamente», y es la voz más abierta a favor de una política industrial en toda la UE para contrarrestar la IRA de Estados Unidos, que podría estrangular la industria continental.[15] Al este, el gobierno alemán ha implementado límites de precios en su suministro de gas natural y electricidad financiado por un impuesto sobre las ganancias en el sector de la energía verde, es decir, gravando las energías renovables para subsidiar el consumo de combustible de carbono, especialmente para sus sectores de exportación más importantes.[16] La intervención socava el compromiso del país de lograr la neutralidad de carbono, por no hablar de la inviolabilidad de las fuerzas del mercado, pero la industria alemana necesita combustible barato para seguir siendo competitiva.

Al oeste, a través de los campos de batalla de Ucrania y la vasta extensión de los desiertos de Kyzylkum y Karakum, India, el tercer mayor emisor de carbono del mundo detrás de Estados Unidos y China, se ha negado rotundamente a respaldar un objetivo de cero emisiones netas de carbono. El gobierno de Narendra Modi siempre ha clasificado el desarrollo de la economía como la máxima prioridad. Esto no puede ser una sorpresa: el sector capitalista privado de la India casi se ha vuelto moribundo, manteniéndose vivo principalmente a través de la continua y generosa financiación de los subsidios gubernamentales a medida que la inversión y la productividad se han desplomado en la última década.[17] En Asia Oriental, Japón es el único país del G7 que actualmente planea un despliegue importante de energía de carbón, que ya representa el 32 por ciento del suministro de energía del país, durante la próxima década.[18] Y, por último, el gobierno chino se ha comprometido a que el país sea neutro en carbono para 2060, y China es el mayor productor y exportador mundial de energía eólica y solar. Sin embargo, como parte de los esfuerzos del gobierno para impulsar una recuperación económica nacional después de la pandemia, el país está quemando actualmente más carbón que el resto del mundo combinado.

La tendencia mundial es evidente. Prácticamente en todas partes, el consumo redoblado de combustibles fósiles está socavando la posibilidad, ya remota, de que los países cumplan sus compromisos a largo plazo con la neutralidad de carbono. También en todas partes, los gobiernos están interviniendo directamente en sus economías nacionales a través de controles de precios, restricciones comerciales, subsidios industriales e inversiones específicas para transformar su infraestructura productiva, medidas que habrían sido impensables no hace mucho tiempo, cuando la doctrina oficial sostenía que los mercados sabían más y los gobiernos simplemente debían apartarse de su camino. Parecería que el neoliberalismo está muerto y enterrado, reemplazado por lo mismo que se suponía que había terminado definitivamente: el desarrollo económico dirigido por el Estado.

¿A qué se debe este sorprendente retroceso? En una explicación plausible, se ha desarrollado una crisis de legitimidad a través de una serie de conmociones políticas y económicas desestabilizadoras en los países del G7 durante los últimos quince años, lo que obligó a la élite política a aprender de sus errores. Las devastadoras secuelas de la crisis financiera mundial de 2008, y la falta de una recuperación real de la misma, proporcionaron el terreno del que surgieron los llamados desafíos populistas de la derecha y la izquierda durante la década siguiente, sacudiendo a la clase política de su estupor complaciente. Trump fue el signo de exclamación de esta secuencia. Después de tropezar con el cargo tras su sorpresiva victoria electoral, la administración Trump demostró ser demasiado errática e impredecible para los barrios tradicionales del Estado estadounidense, en particular sus alas de asuntos exteriores, seguridad nacional y política monetaria, todos los cuales se enemistaron con Trump durante su mandato. La fanfarronería entretenida no sólo era un insulto a su autoestima como una meritocracia benigna; También personificó la deslegitimación de todo el sistema político, exponiéndolo como un patio de recreo para una clase dominante de oligarcas y sociópatas como él. Durante la pandemia, el levantamiento nacional de George Floyd de 2020 y la invasión del edificio del Capitolio por parte de una turba de QAnon en enero de 2021 sellaron el trato. Para los administradores de carrera del gobierno federal, este era un resultado intolerable que no se podía permitir que volviera a suceder.

Pero fue el gobierno de Trump el que proporcionó la prueba de concepto de lo que se convertiría en Bidenomics. Comenzó con una guerra comercial incompetente lanzada contra China en la primavera de 2018 y continuó hasta 2019. Con la llegada de la COVID-19, las medidas de emergencia como la investigación acelerada de vacunas, los paquetes de ayuda con ayuda directa a las familias y (la más importante de todas, por supuesto) una manguera de financiación del banco central para las empresas en dificultades más allá de las competencias habituales del banco central demostró que los debates sobre un papel fiscal más importante para el gobierno eran discutibles, porque ya se había convertido en una realidad. Al mismo tiempo, más de una década de tasas de interés cercanas a cero y una inflación persistentemente baja sugirieron que el gobierno tenía más margen de maniobra de lo que se creía anteriormente. Con la llegada de la administración Biden, el poder ejecutivo estadounidense decidió que había llegado el momento de pasar página a las políticas económicas fracasadas, prescritas por una ideología obsoleta, y experimentar con funciones más grandes y audaces para el gasto federal, con el fin de abordar su enconada crisis de legitimación en su origen.[19]

Estos acontecimientos sacudieron a la camarilla paternalista que dirige el gobierno hasta la médula, dándole un nuevo sentido de la precariedad de su control del poder. Pero este relato deja sin respuesta las preguntas más importantes. ¿Por qué, en primer lugar, la economía mundial nunca se recuperó realmente de los acontecimientos de 2008-2009? Se podría decir que los países ricos se sabotearon a sí mismos a través de una obsesión contraproducente con la austeridad después de la crisis, y que el crecimiento habría alcanzado un ritmo saludable si el retorno al estatismo se hubiera producido antes. Pero esto no explica por qué el país que siguió ese camino, China, también experimentó una pronunciada desaceleración del crecimiento durante la misma década.[20] En cualquier caso, tales explicaciones son en última instancia inútiles, porque los «responsables de la formulación de políticas» no deciden qué hacer basándose en el mejor argumento; hacen lo que suelen hacer hasta que causa o no puede resolver una crisis, momento en el que comienzan a improvisar. Simplemente no iban a hacer nada diferente hasta que quedara dolorosamente claro que el viejo libro de jugadas neoliberal no había funcionado.

Y lo que es más importante, esta narrativa centrada en el ámbito nacional no explica adecuadamente el advenimiento de la nueva Guerra Fría, que ha acompañado el regreso de la política industrial desde el principio. Mientras que los políticos siempre están buscando chivos expiatorios para sus fracasos, la demonización de China por parte de Estados Unidos y su guerra económica contra ese país están en un nivel diferente a este. Reflejan una decisión estratégica de socavar el desarrollo de ese país con el fin de preservar la preeminencia estadounidense, una decisión que refleja la suposición de que la economía global no puede acomodar tanto el crecimiento estadounidense como el desarrollo chino. Llevar a cabo una guerra económica —y, probablemente pronto, militar— contra China no es incidental a la economía de Trump y la Bidenomics; no se trata de una política exterior de línea dura ligada a la economía interna, que podría ser arrancada por reformadores concienzudos. Más bien, es parte integral del programa económico, incorporado en él por el juicio correcto por parte de los líderes estadounidenses de que, en el actual entorno económico mundial en desaceleración, el crecimiento nacional debe producirse a expensas de otras naciones.

Por último, la narrativa de la crisis nacional no puede explicar el hecho más notable e improbable de todos: enfrentado a una crisis interna creciente y global, el gobierno de los Estados Unidos ha optado por no renovar el orden internacional que ha liderado desde 1945, su propio sistema a medida de comercio dirigido por el mercado que diseñó a su imagen y semejanza, sino demolerlo, poniendo fin a casi ochenta años de internacionalismo liberal respaldado por la expansión universal de los mercados, el libre comercio y la apertura de flujos de capital. En forma de Bidenomics, la respuesta de Estados Unidos a la crisis del neoliberalismo ha abolido la base misma de su pretensión de liderazgo mundial desde el final de la Segunda Guerra Mundial, que debía representar algo más grande que sí mismo –representar el centro de un orden político cosmopolita patrocinado por el Estado estadounidense. El retorno mundial de la política industrial marca el fin de ese proyecto y el final definitivo de toda una era de capitalismo mundial liderado por Estados Unidos. Para entender este sorprendente resultado histórico, y lo que presagia, tenemos que mirar más allá de una explicación estrictamente nacional, hacia la dinámica del sistema capitalista en su conjunto.

Decalescencia

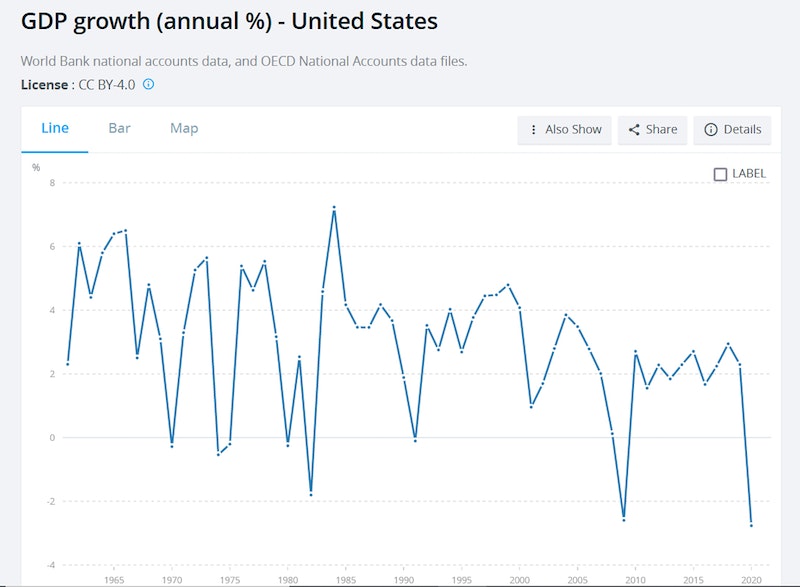

Las tasas de crecimiento del PIB, por crudas que sean, ofrecen una primera pista. En primer lugar, considere las tasas de crecimiento de Estados Unidos entre 1961 y 2020, medidas por la OCDE y el Banco Mundial:

Como es evidente, el crecimiento es cíclico, pasando por los altibajos de los ciclos económicos periódicos, a través de los cuales se desarrolla una clara tendencia a la baja. Con cada giro del ciclo, los picos se hacen más bajos y los descensos más profundos, hasta el punto de que en la década que va de 2010 a 2020, Estados Unidos apenas podrá alcanzar una tasa de crecimiento de aproximadamente el 2%.

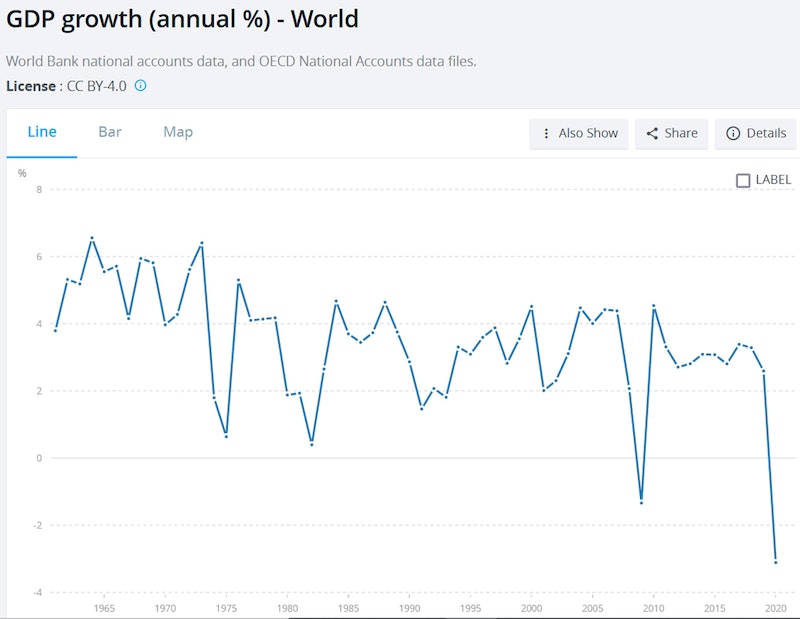

Consideremos ahora la economía mundial durante el mismo período. El crecimiento del PIB mundial refleja en gran medida la trayectoria de Estados Unidos. Aunque más altos en términos absolutos, sus altibajos reflejan las fluctuaciones de un único ciclo económico mundial cuyos picos y descensos, al igual que en Estados Unidos, tienden a la baja de forma constante a lo largo del tiempo. El declive atraviesa la «edad de oro» del capitalismo de posguerra, su desaparición, el surgimiento de la globalización, el fin de la primera Guerra Fría, el ascenso de China, todo hasta la víspera del brote de coronavirus de 2020.

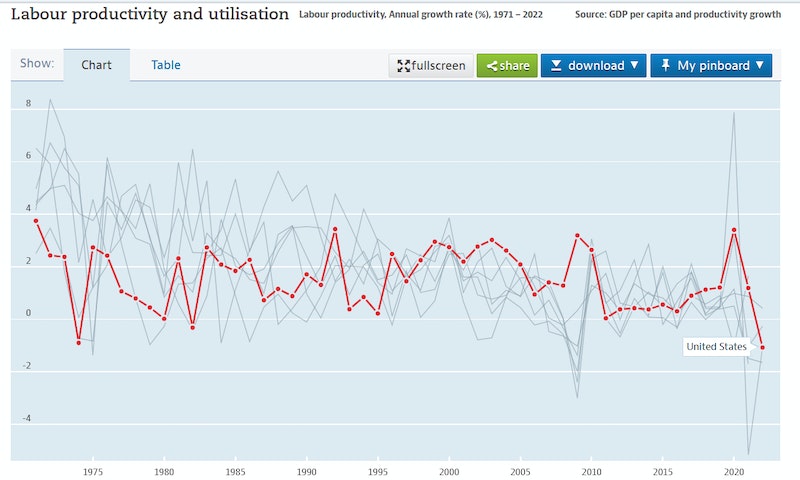

Las tasas de productividad laboral de las economías del G7, derivadas de los datos de la OCDE, muestran una clara compresión a lo largo del tiempo, convergiendo en el mismo rango estrecho que fluctúa entre el 0 y el 2 por ciento entre 2008 y 2020, o directamente se mantiene estancada durante gran parte de ese período, como en Estados Unidos (resaltado). Entre otras cosas, la disminución de la productividad significa que los sueldos y salarios solo pueden aumentar recortando las ganancias corporativas, por lo que para que las ganancias sigan siendo altas, los ingresos de los trabajadores deben suprimirse asiduamente. Para algunos comentaristas esperanzados, la recuperación pospandémica parecía ofrecer la esperanza de una revolución de la productividad largamente esperada, que se reflejaba en un modesto aumento en los datos de 2021. Por desgracia, esto resultó ser un falso amanecer, ya que las economías avanzadas volvieron rápidamente a la tendencia. Como observa el Conference Board, es probable que el estancamiento de la productividad persista en el futuro previsible.[21]

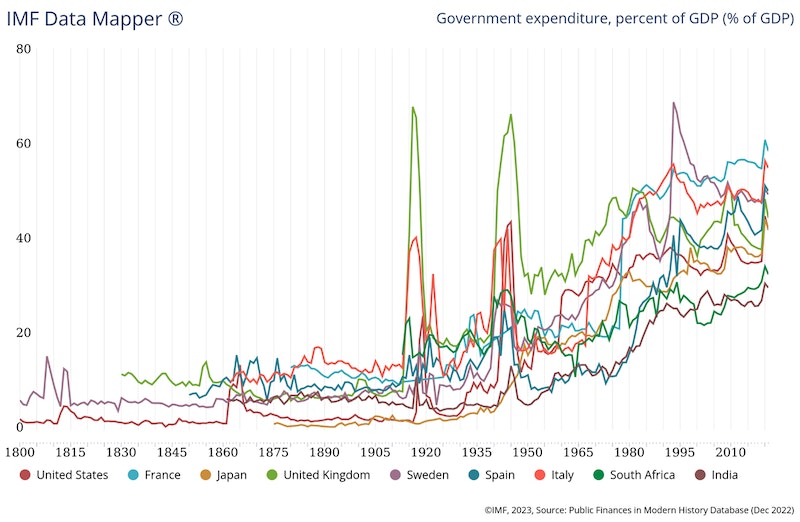

Por último, y tal vez lo más sorprendente, este declive mundial ha ido acompañado desde la década de 1940 de un aumento constante de las tasas de gasto público como porcentaje del PIB, con un gasto público tanto en las economías avanzadas como en las menos desarrolladas que representa entre el 40 y el 60 % del PIB. Los crecientes niveles de gasto público acompañan a unos niveles cada vez más anémicos de crecimiento y producción. Una vez más, esta tendencia se ha mantenido ininterrumpidamente desde mediados del siglo XX hasta la actualidad. Frente a esta tendencia, el reciente redescubrimiento de la política industrial es un mero parpadeo.

Las estadísticas económicas deben tomarse críticamente como las construcciones poco sólidas que son, pero dicen algo. La política industrial ha hecho su reaparición mundial dentro de un agotamiento igualmente mundial del sistema económico global, la caducidad a cámara lenta de la configuración del capitalismo basada en Estados Unidos inaugurada al final de la Segunda Guerra Mundial. A primera vista, la Bidenomics parece representar una ruptura decisiva con el dogma neoliberal, y así es en algunos aspectos; pero más fundamentalmente, continúa sin problemas la tendencia más profunda, iniciada en la década de 1940, de desvanecimiento de las perspectivas de crecimiento y creciente implicación del Estado en la economía privada. En todo caso, es una intensificación de esta tendencia. Su adopción oficial representa el reconocimiento tardío por parte de los «responsables políticos» de que es necesaria una acción estatal aún mayor para sostener las ya escasas tasas de crecimiento de la economía nacional, aplastada bajo el peso muerto de un sistema caduco.

Transiciones

El declive de Estados Unidos no se debe a China ni a ningún otro país, sino al desvanecimiento de la vitalidad de la gran economía internacional hecha a su imagen y semejanza, y a la que su destino, como núcleo de ese sistema, está irrevocablemente encadenado. Este declive secular está detrás de la crisis de legitimación en la que se han sumido todas las economías avanzadas durante la última década y media, así como del estancamiento del crecimiento que aflige a las llamadas economías emergentes. Es el telón de fondo del abandono del liberalismo económico y de la revalidación del desarrollo dirigido por el Estado a los ojos de los estamentos políticos de todo el mundo.

En un mundo en el que el crecimiento es escaso y las ideas aún más escasas, la política industrial ha regresado no como un camino hacia una socialdemocracia igualitaria post-carbono, y mucho menos como una revelación gubernamental largamente esperada de que las personas deberían importar más que las ganancias. Más bien vuelve como una estrategia que los países capitalistas se ven obligados a adoptar para derrotarse unos a otros en el cambiante escenario de la competencia mundial. Su vuelta a la moda en el discurso oficial señala una característica distintiva de esa competencia en el momento actual: una huella en constante expansión de los Estados nacionales en las economías corporativas tanto nacionales como internacionales. A medida que el crecimiento económico se agota, los Estados se ven obligados a abandonar los lugares comunes habituales sobre el libre comercio, pidiendo abiertamente el tipo de políticas agresivamente nacionalistas y de empobrecer al vecino que se suponía que el mundo capitalista había dejado atrás. Las diferentes formas nacionales que adopta esto —la Bidenomics en Estados Unidos, la Estrategia Industrial 2030 de Alemania, la iniciativa Made in China 2025, la iniciativa MII (Make in India) de la India, etc.— son ejemplos particulares de una única transformación estructural de la economía mundial en un infierno fragmentado de capitalismo de Estado. Al igual que con todos los grandes cambios ideológicos en el establishment político, la exageración oficial de la política industrial es principalmente un reconocimiento a posteriori de un proceso que ya está en marcha.

Dylan Riley y Robert Brenner han acuñado un concepto que al menos trata de comprender esta transformación, al que denominan «capitalismo político». Esbozado inicialmente en «Escalating Plunder», un ensayo publicado por Brenner en el verano de 2020 en New Left Review y luego retomado en «Seven Theses on American Politics» de Brenner y Riley, el capitalismo político es supuestamente un «nuevo régimen de acumulación» en el que las ganancias ya no provienen de la inversión en empresas sino del tráfico de influencia en el proceso político.[22] Las élites empresariales se enriquecen impulsando políticas de dinero fácil por parte del gobierno, que los políticos están felices de cumplir como una forma de asegurar su propio poder. Equivale a «la redistribución ascendente de la riqueza impulsada políticamente para sostener elementos centrales de una clase capitalista dominante parcialmente transformada, como respuesta a un proceso aparentemente inexorable de deterioro económico», un proceso supuestamente inducido por el empeoramiento del exceso de capacidad industrial a nivel mundial. No se aclara exactamente cómo sucede esto, ya que el concepto se deriva a través de un enfoque exclusivo en los EE. UU. De hecho, a pesar de referirse a él como un «nuevo régimen de acumulación», en ninguno de estos ensayos Riley o Brenner hacen más que una mirada superficial a la situación global, y a cómo Estados Unidos encaja en ella, contentándose en cambio con vagas referencias a la caída de los rendimientos de la sobrecapacidad crónica.[23]

Para esbozar brevemente la teoría ya clásica de Brenner, tal como se expuso originalmente en The Economics of Global Turbulence: El exceso de capacidad se debe a un problema de entrada continua con salida insuficiente en los mercados mundiales de exportación. Ante la entrada en sus mercados de competidores más avanzados técnicamente y con menores costes procedentes de Alemania y Japón, los productores heredados de EE.UU. con elevados costes de capital fijo en instalaciones y maquinaria optaron por no desprenderse de esos activos para reasignar eficientemente su capital, sino volver a comprometerse con ellos trasladando la carga de la competencia a los costes de mano de obra y materias primas para compensar un equipo productivo ahora obsoleto. Con el tiempo, los nuevos competidores se enfrentaron a una mayor competencia por parte de los recién llegados a sus campos, obstruyendo los mercados mundiales de exportación con aún más capacidad industrial ajena que antes. El proceso se repite, dando lugar a una caída permanente de los beneficios industriales impulsada por una competencia siempre excesiva entre los productores industriales.

Como señalaron los críticos astutos desde el principio, lo que Brenner ofrecía no era tanto una teoría como una descripción histórica de la falla del mercado.[24] Su narrativa abarca la economía mundial, pero como un agregado de unidades individuales que compiten entre sí, sin un análisis previo de la dinámica del sistema capitalista en sí, ni una explicación de cómo la naturaleza cambiante de la competencia expresa esa dinámica. En cambio, una vez que se estableció el exceso de capacidad, el estancamiento estaba asegurado; es, en última instancia, una conceptualización estática del sistema mundial. Esto no solo deja fuera una explicación de por qué los mercados mundiales aparentemente no se han limpiado durante décadas, sino que, lo que es más importante, reduce la política a una historia igualmente estática sobre élites estatales depredadoras, ya que las relaciones sociales capitalistas supuestamente ya no son una característica definitoria de la economía. Con solo vagas alusiones a las fuerzas económicas detrás de todo esto, el capitalismo político es básicamente indistinguible de los lloriqueos libertarios banales sobre el «capitalismo de amiguetes», que se basan en una afirmación similar de que la corrupción gubernamental erosiona la base para que la economía capitalista funcione. Ambos puntos de vista eluden la dependencia del sistema de las ganancias extraídas de la explotación del trabajo, que, según Brenner, sigue siendo la base fundamental del sistema económico.

Las ganancias, en particular, se han convertido en un tema de cierta confusión entre los comentaristas de izquierda que responden a la historia del exceso de capacidad. Por ejemplo, Tim Barker y Eric Levitz señalan los datos oficiales del gobierno sobre las ganancias de las empresas estadounidenses, que desde la década de 1980 han mostrado un patrón cíclico e incluso han aumentado ligeramente, para cuestionar la afirmación de Brenner de que la rentabilidad de todo el sistema se está estancando. [25] Con Brenner y Riley ofreciendo sólo un enfoque provinciano sobre los EE.UU., sin un análisis económico real, esta es la objeción obvia e inevitable. Pero la tasa de ganancia del sistema capitalista en su conjunto es una magnitud global, que afecta a cada productor y a cada nación de manera desigual, en función de su posición relativa en la jerarquía económica mundial. Como expresión de esta jerarquía, las tasas nacionales de ganancia reflejan el éxito relativo de las estrategias estatales para asegurar la rentabilidad continua de sus empresas afiliadas tanto en el país como en el extranjero, en gran medida a expensas de sus competidores.

Tal y como fue, la recuperación de los beneficios neoliberales en EE.UU. vino acompañada de una expansión del crédito que marcó una época, consecuencia de la transformación del país en un deudor mundial tras la profunda depresión y el repunte de los tipos de interés de principios de la década de 1980. Esto atrajo una enorme cantidad de dinero del mundo a sus centros financieros y marcó el comienzo de una dramática expansión de la deuda pública hasta su nivel actual del 130% del PIB, en constante aumento desde 1980, y el continuo crecimiento de la deuda de las empresas no financieras, actualmente en el 85% del PIB.[26] Al endeudarse para financiar interminables regalos fiscales, subsidios corporativos, gastos militares desbocados y un auge general del crédito para empresas y consumidores, Estados Unidos aseguró las condiciones para una rentabilidad constante a través de la expansión constante de la deuda. Como consecuencia directa del aumento vertiginoso de las tasas de interés desatado por el presidente de la Reserva Federal, Paul Volcker, los países de bajos ingresos de América Latina, África y Asia fueron devastados por la crisis de la deuda del Tercer Mundo de principios de la década de 1980, un evento catastrófico del que muchos de ellos nunca se recuperaron realmente. Estos países estaban y siguen estando privados de miles de millones de dólares de inversión potencial, ya que gran parte de la riqueza mundial es absorbida por el enorme mercado de la deuda del gobierno de Estados Unidos. Ahora el ciclo está a punto de repetirse como resultado del frenético intento de la Reserva Federal de controlar la inflación elevando las tasas de interés a sus niveles más altos en décadas, con una crisis de deuda mundial una vez más a punto de pulverizar una amplia franja de países de bajos ingresos en todo el Sur Global.[27]

En los albores de la era neoliberal, gran parte del mundo tuvo que ser destruido como condición para que Estados Unidos comenzara su transición hacia una recuperación nacional basada en el crédito. Pero si bien el crédito puede facilitar la rentabilidad, no es la fuente de la misma. Junto con las nuevas y emocionantes técnicas de evasión de impuestos abiertas por la globalización, sin mencionar el apoyo abierto del gobierno al asalto corporativo contra los trabajadores organizados que comenzó a principios de la década de 1980, el crecimiento de las ganancias de EE. UU. en las últimas décadas también expresó la globalización de la producción, con las multinacionales estadounidenses aprovechando su posición como monopsonios globales para imponer la competencia entre fabricantes subcontratados que explotan a los trabajadores en las cadenas de producción internacionales. La simbiosis entre estos productores, ubicados principalmente en Asia Oriental, y el mercado de consumo estadounidense alimentado por el crédito, fue el volante del crecimiento global durante todo el período neoliberal. Pero a medida que este motor de crecimiento se apaga, y con el mercantilismo estadounidense ahora apuntando abiertamente a robar la inversión de otros países, el crecimiento de las ganancias basadas en el crédito en los EE.UU. significa cada vez más condenar a la mayoría de la humanidad al purgatorio económico, mientras el autodesignado líder de la «comunidad internacional» (de nuevo) absorbe el dinero del mundo para financiar su estrategia de crecimiento nacional. Si bien Estados Unidos está importando actualmente más capital del resto del mundo que nunca, los niveles de FDI (Inversión Extranjera Directa) global están ahora por debajo del nivel en el que estaban en 1995.[28]

Como lo demuestra ampliamente el caso de los Estados Unidos, los gobiernos intervienen constantemente para mantener un entorno rentable para la inversión, pero al hacerlo socavan gradualmente la vitalidad del sistema económico en su conjunto. Esto, a su vez, impulsará a los gobiernos nacionales a llevar a cabo experimentos aún más radicales y desesperados para reactivar el crecimiento nacional, exacerbando aún más la tendencia mundial hacia la desintegración. Tanto Brenner como sus críticos carecen de cualquier sentido de este proceso, y mucho menos de sus ramificaciones políticas. Pero también comparten una cierta afinidad conceptual. Como sugiere el término, se supone que el capitalismo político describe cómo la política y la economía se han fusionado, y la búsqueda de rentas políticas ahora es responsable de cualquier actividad económica que exista. Sin embargo, en su suposición más profunda e inexplicable de que los gobiernos no pueden hacer nada para alterar su destino económico tal como les ha sido entregado por el problema del exceso de capacidad, Brenner y Riley se suscriben a una forma cruda de determinismo económico. Como concepto, el capitalismo político se basa en esta separación previa y dura del Estado de la economía, que es el factor determinante.[29] Irónicamente, los autores comparten esta dicotomía conceptual con los economistas progresistas y los mismos «neo-kautskistas» que Riley denuncia, quienes, creyendo que los gobiernos nacionales pueden sacudirse las limitaciones globales a través de la política industrial, enfatizan el otro lado de la misma dicotomía. Ambas posiciones oscurecen una comprensión más profunda de las condiciones que provocan el tipo de renovaciones dramáticas de la ideología estatal ejemplificadas por el retorno de la política industrial, así como sus probables consecuencias. Estas condiciones son las fuerzas y relaciones de la producción capitalista mundial. Su evolución no determina mecánicamente la política, sino que, junto con esta última, remodela las relaciones entre el Estado y la economía de maneras que alteran la naturaleza de ambas.

Como modo de producción global basado en la dominación de clase, el capitalismo depende de la extracción de plusvalor de una clase subordinada, la clase obrera mundial, que es el fondo del que se extraen las ganancias, los intereses, las rentas, los dividendos y otras formas de este excedente. Como una de sus características más básicas, las corporaciones en diferentes países mecanizan sus operaciones para aumentar su tasa de ganancia mediante el aumento de la productividad laboral. A medida que estas técnicas se generalizan, la ventaja relativa de los primeros en adoptarlas se agota y una nueva norma de productividad se convierte en el ritmo al que las empresas deben producir para seguir siendo competitivas. Comienza así la búsqueda de un nuevo avance en la productividad. Durante este proceso se producen y obtienen enormes cantidades de beneficios al tiempo que se elimina a los trabajadores del mismo, es decir, deshaciéndose de la verdadera fuente de beneficios, la fuerza de trabajo. Como resultado, incluso cuando las empresas individuales ganan más dinero invirtiendo en maquinaria, la tasa media de beneficio de todos los productores disminuye. Cuanto más tiempo pase, menor será la rentabilidad, lo que reducirá el nivel de inversión e intensificará aún más las presiones de la competencia.

Los economistas, al igual que los empresarios, ven la competencia en el mercado como el motor de la innovación tecnológica corporativa, pero las presiones competitivas de los mercados, especialmente el mercado mundial, son tanto la consecuencia como la causa del impulso por una mayor productividad, que tiende a superar lo que los mercados pueden absorber. A medida que la escala de producción se expande y la fuerza de trabajo se reduce como proporción del gasto total de las empresas privadas, las ganancias totales en todo el mundo también tenderán a reducirse en relación con el capital total invertido. La caída resultante de la rentabilidad industrial es una tendencia empírica bien documentada. En su libro Capital Wars, por ejemplo, el analista financiero Michael Howell registra una disminución general en los rendimientos del capital industrial entre 1984 y 2019 para Alemania, Estados Unidos y China, con la tasa de rendimiento en los tres países casi convergente para 2019. Del mismo modo, según el Banco Mundial, las tasas de crecimiento del «valor agregado» industrial en los tres países han convergido lentamente en una trayectoria descendente común desde principios de la década de 1990.[30] El valor agregado es la producción neta de un sector, o la producción total (ventas) menos los insumos intermedios (componentes comprados, energía, materias primas, servicios), por lo que sirve como indicador indirecto de la rentabilidad. No es importante hacer un seguimiento de la rentabilidad industrial por sí misma, sino porque es un indicador clave del sector con las tasas históricamente más altas de productividad laboral. Incluso si no es evidente para comentaristas como Levitz, para quienes «no está claro por qué la trayectoria peculiar de ese sector es de importancia primordial», está perfectamente claro para el gobierno de EE.UU., que está empeñado en revivir este sector incluso si eso significa sabotear a sus propios «aliados» y aumentar considerablemente las posibilidades de una guerra mundial.[31] A pesar de las delirantes proclamas que celebraban el advenimiento de una economía postindustrial durante el apogeo del neoliberalismo, la manufactura intensiva en capital para los mercados mundiales sigue siendo el principal motor del crecimiento capitalista. Cuanto menos rentable sea, menos inversión privada atraerá, lo que requerirá medidas más drásticas por parte de los gobiernos para reavivar el crecimiento en sus economías tambaleantes y de baja productividad.

A largo plazo, la disminución de las tasas medias de ganancia es la otra cara de la creciente escala de la inversión de capital, de la búsqueda capitalista de una productividad cada vez mayor. Este conflicto entre productividad y rentabilidad se desarrolla internacionalmente en la arena competitiva del mercado mundial, donde las corporaciones y sus gobiernos nacionales lo experimentan como un problema de competidores extranjeros. Las empresas experimentan esta tendencia como un aumento de la presión competitiva para seguir siendo rentables; los gobiernos se enfrentan a la creciente dificultad de elevar la tasa de crecimiento nacional. Cuanto más se prolongue esta dinámica, más se reducirá la reserva mundial de plusvalor que se repartirá a nivel mundial, y más se considerará que la economía mundial es un entorno de suma cero, en el que el crecimiento de algunos sólo se produce a expensas de otros.

Del mismo modo, la concentración cada vez mayor de las redes regionales de producción, la escala de inversión necesaria para producir en la frontera tecnológica mundial y la consiguiente escasez de rentabilidad manufacturera son las fuerzas que explican el fenómeno ampliamente observado de la desindustrialización prematura. En su mayor parte, los llamados mercados emergentes están pasando por alto la segunda fase, la industrial, del ciclo tradicional de desarrollo, en la que la transición de una economía principalmente agraria a una industrial eleva los ingresos nacionales y los niveles de vida antes de pasar a una economía basada principalmente en los servicios. Dado el nivel de mecanización y la intensidad de capital requerida para el nivel mundial de producción, el crecimiento de la producción industrial ya no se correlaciona con un crecimiento significativo del empleo, pero sí contribuye a la presión mundial sobre la rentabilidad global. Incluso los segmentos tradicionalmente intensivos en mano de obra de las redes mundiales de producción, como ciertos sectores de la fabricación subcontratada, están cada vez más organizados mediante monopolios centralizados, lo que bloquea la entrada de nuevas estrategias de desarrollo potencialmente más intensivas en mano de obra.[32] Estas tendencias tectónicas profundas significan efectivamente el fin del desarrollo, ya que un sistema comatoso condena a la mayor parte de la población mundial a la miseria sin trabajo.

El retorno de la política industrial y el inicio de la desindustrialización prematura son dos caras de la misma dinámica histórica: la caída de la rentabilidad mundial, la concentración cada vez mayor del capital y una población en expansión de excedentes humanos a los que los gobiernos temen pero que las economías nacionales son incapaces de absorber. En este contexto, llevar a cabo una «política industrial», como lo está haciendo Estados Unidos, simplemente significa destruir a los competidores, incluso si eso significa comenzar la Tercera Guerra Mundial. Al menos estas medidas irán acompañadas de homilías tranquilizadoras sobre la inviolabilidad del orden internacional basado en normas.

Desenmascarar

Para el objetivo oficial de la Bidenomics, que es intervenir en la economía nacional para aumentar su capacidad productiva, la disminución de la competitividad industrial estadounidense significa que solo puede lograr ese objetivo golpeando a sus competidores más avanzados. Como reconoce Edward Luce, del Financial Times, el lado interno de la Bidenomics es un subproducto de su objetivo principal, que es estrangular el desarrollo futuro de China.[33] De hecho, esto último es una condición para lo primero: en un sistema global caracterizado por estándares de producción cada vez más intensivos en capital y tecnología que dejaron atrás a Estados Unidos hace mucho tiempo, hacer que la fabricación en Estados Unidos sea rentable a escala, es decir, «relocalizarla», solo es posible aprovechando las restricciones a la exportación y las sanciones comerciales que básicamente chantajean a los fabricantes para evitar un mayor compromiso con China. La cooperación de la empresa holandesa ASML, por ejemplo, que fabrica componentes clave para semiconductores, probablemente se aseguró amenazando con retener el software en el que se basa, que es fabricado por una empresa con sede en Estados Unidos.[34] La guerra geoeconómica más amplia contra China está respaldada por algunos de los mayores intereses corporativos del país. Por ejemplo, cuenta con el firme apoyo de gran parte de Silicon Valley, cuyos fabricantes y servicios corren el peligro de ser superados por los sectores de alta tecnología de rápido desarrollo de China.

Pero la política de EE.UU. también está directamente dirigida a socavar a Europa, donde las limitaciones del proceso gubernamental de la UE hacen que una «IRA europea» similar sea extremadamente difícil, si no imposible. A diferencia de Estados Unidos, donde los senadores pueden colaborar estrechamente con los funcionarios del ejecutivo para elaborar una legislación aceptable para las grandes empresas y, por lo tanto, aceptable, el Parlamento Europeo y la Comisión Europea deben hacer malabarismos con los intereses dispares de docenas de países diferentes con sus propias divisiones internas. Los líderes de la UE, reflejando la constitución de la UE, también se ven obstaculizados por un apego obstinado a las «soluciones de mercado» incluso en esta fecha tardía, lo que agrava la dificultad. Por supuesto, la administración Biden era muy consciente de todo esto cuando forzó a través de la IRA. El comentario del asesor presidencial Brian Deese, de que «deberíamos dar la bienvenida a acciones [similares] de la mayoría de los países si se estructuran de manera justa y se escalan adecuadamente» es ingenuo o, más probablemente, simplemente falso.[35]

Sin embargo, Estados Unidos se vio obligado a responder a la indignación europea a su vez hacia el neomercantilismo abierto. Obligada a hacer concesiones para mantener unida su inestable alianza contra Rusia y China, la administración Biden implementó silenciosamente dos cambios regulatorios, por acción ejecutiva, a la legislación en diciembre de 2022 y marzo de 2023. Estos cambios hacen posible que los ciudadanos estadounidenses accedan a subsidios de crédito fiscal para vehículos eléctricos que no se fabrican en los EE. UU.; Con arreglo a la nueva norma, si el vehículo se alquila en lugar de comprarse, los automóviles importados reciben el beneficio de las subvenciones. Esto evitaría efectivamente los requisitos de “hecho en Estados Unidos” del proyecto de ley para la fabricación de automóviles, posiblemente su disposición más importante. Dado que los arrendamientos representan más de un tercio del mercado estadounidense de vehículos eléctricos nuevos y van en aumento, es posible que uno de los principales generadores de empleo de la IRA ya esté muerto a su llegada.[36] Todo esto revela cómo los objetivos geopolíticos y económicos de Estados Unidos, tal como se entienden actualmente, están irremediablemente en conflicto entre sí.

En un entorno internacional como este, los llamamientos a una «carrera mundial hacia la cima» en el desarrollo de la energía limpia pueden ser honestos, aunque ingenuos; Lo que no son es realista. Los comentaristas liberales han hecho todo lo posible para racionalizar el descenso de Estados Unidos hacia el nacionalismo económico solipsista, insistiendo en que en realidad funcionará muy bien para el mundo. Supuestamente, la IRA reducirá los costos de las tecnologías clave de descarbonización, poniéndolas a disposición de todos. Pero aparte de los anuncios ofrecidos por los funcionarios y sus apologistas, lo que esto significa en realidad es lo siguiente: Estados Unidos pretende monopolizar la producción de estas y otras tecnologías clave para un bloque comercial dominado por Estados Unidos de países ricos que lidera contra sus enemigos oficiales, principalmente China. Al mejorar su capacidad de fabricación nacional a través del proteccionismo y, lo que es más importante, de la guerra geoeconómica, las tecnologías de energía limpia pueden llegar a ser más baratas de importar para otros países, pero será Estados Unidos, por supuesto, quien las fabrique y las suministre.

En cualquier caso, la noción de un esfuerzo mundial cooperativo para descarbonizar que excluya al principal productor mundial de recursos de energía limpia está destinada a ser un ejercicio contraproducente. China ya representa la gran mayoría de las inversiones mundiales en tecnología de energía limpia y las eficiencias de costos que se han acumulado de ellas, pero la política exterior de Estados Unidos está empeñada en excluir a China de los mercados globales para estos y otros productos avanzados, literalmente a toda costa. A corto y mediano plazo, esto hará subir los precios de estos productos para todos, al obligar a los productores a fabricarlos fuera de la frontera de productividad global en las cadenas de valor de Asia Oriental centradas en China. Lejos de ayudarlo, los efectos desestabilizadores de la política exterior estadounidense impedirán el proyecto de descarbonización elevando drásticamente su coste.

En un discurso reciente, el asesor de Seguridad Nacional de EE.UU., Jake Sullivan, trató de presentar una justificación coherente para la política de EE.UU. esbozando un «nuevo Consenso de Washington». En el nuevo orden, Estados Unidos invertirá en las economías emergentes a través de acuerdos comerciales y organizaciones internacionales como el Banco Mundial, al tiempo que mantendrá su supremacía habitual e indiscutible. A diferencia del anterior Consenso de Washington, cuando se suponía que la liberalización del comercio era el motor del desarrollo mundial, o del consenso anterior, que pensaba que todos los países pasarían por la industrialización en su camino para convertirse en economías «modernizadas», se nos asegura que esta vez será diferente; esta vez, el desarrollo global realmente sucederá. Una vez más, la autopresentación oficial debe distinguirse de la realidad. Para que los países de bajos ingresos tuvieran oportunidades reales de desarrollo, necesitarían no sólo capital extranjero, sino también acceso a las exportaciones a los lucrativos mercados de América del Norte, Europa y Japón; es precisamente ese acceso el que estos países, sobre todo Estados Unidos, están tratando de cerrar. El giro general hacia el proteccionismo en los países ricos relegará a las economías en desarrollo al papel de proveedoras de materias primas y productos básicos, su posición tradicional y subordinada en la jerarquía mundial, impidiendo el desarrollo progresivo. Lejos de aliviar la desigualdad global, esto la exacerbará profundamente.

Por ejemplo, tomemos el «Green Steel Deal», que une a la UE y a los Estados Unidos en un acuerdo comercial para incentivar la fabricación de acero con bajo contenido de carbono. Se supone que está abierto a la participación global siempre y cuando los países produzcan acero «de manera justa», según lo define la ley comercial de Estados Unidos. Sin embargo, con arreglo a la legislación actual, la mayor parte del acero se comercializa «deslealmente», debido a la presencia de fuerzas «no de mercado» en los países productores de acero, es decir, el mismo tipo de apoyo estatal que los propios Estados Unidos persiguen, por supuesto, en nombre de su propia industria siderúrgica.[37] Dejando de lado a China, incluso si países clave como India o Indonesia producen acero con formas similares de participación estatal, su acceso al mercado estadounidense se verá penalizado, lo que hará que sus exportaciones no sean competitivas. Por lo tanto, no hay ningún incentivo para que estos países se adhieran a un acuerdo de este tipo, lo que lo convierte en un fracaso. A través de su creciente proteccionismo y sus hipócritas leyes comerciales, Estados Unidos sigue firmemente decidido a «patear la escalera» para los países de ingresos bajos y medios, lo que convierte al Nuevo Consenso de Washington en una mera frase vacía.

Mientras tanto, los acontecimientos en el frente interno podrían acabar por desbaratar todo el proyecto de reorientación de la economía en torno a la política industrial. Como sin duda saben los inversionistas, el entorno empresarial que la IRA trata de crear no es ni de lejos políticamente seguro. A nivel nacional, la estrategia de los demócratas fue ubicar la mayor parte de las nuevas manufacturas en los estados controlados por los republicanos, creando empleos y, según el razonamiento, solidificando el apoyo de los republicanos. Demostrando toda la astucia estratégica por la que los demócratas son conocidos, la legislación no ha tenido tal efecto, y los legisladores y gobernadores republicanos se oponen tan implacablemente a todo lo que intentan hacer como siempre. El resultado más probable será que los nuevos empleos en las fábricas hagan más populares a los gobernadores republicanos y a los representantes del Congreso, envalentonando su extremismo y alentándolos a ser aún más obstruccionistas. Al no solo fracasar en su intento de impugnar el trumpismo, sino de hecho redoblar sus principios básicos, los líderes del Partido Demócrata se han encerrado en un estado de ánimo general de nacionalismo paranoico, que seguramente beneficiará a una derecha conspirativa cada vez más histérica que prosperará en él. Mientras tanto, los índices de aprobación de Joe Biden siguen cayendo a nuevos mínimos, preparando una revancha con Trump que muy bien podría perder en 2024, una actuación estelar de los demócratas.

La situación a la que se enfrentan los trabajadores no es más favorable. La mayoría de las nuevas fábricas están listas para entrar en funcionamiento en los estados con derecho al trabajo, donde la organización tradicional en el lugar de trabajo es mucho más difícil que en los estados menos hostiles a los sindicatos. Pero quizás lo más importante es que el costo de construir complejos de fabricación modernos para componentes avanzados como semiconductores es tan alto que un productor crítico como la Corporación de Fabricación de Semiconductores de Taiwán, que ha sido contratada para construir la fábrica insignia de la IRA en Arizona, se ha negado rotundamente a tolerar una fuerza laboral sindicalizada. Organizarse en estas condiciones no es imposible, pero será una batalla muy cuesta arriba que se hará aún más difícil por un gobierno desesperado por asegurar nuevas inversiones, cueste lo que cueste.

Estados Unidos persigue una «política industrial verde» destinada a bombear más gases de efecto invernadero a la atmósfera que nunca, al tiempo que dificulta la descarbonización global; exige que sus principales competidores se unan a su alianza internacional mientras promulga una política económica destinada a diezmarlos; espera que los países en desarrollo se unan a la misma alianza, al tiempo que los castiga por aplicar el tipo de políticas industriales que él mismo está aplicando; y ha puesto todas sus apuestas para renovar el crecimiento interno y la estabilidad en una estrategia que prácticamente garantiza un empeoramiento del estancamiento y la inestabilidad global. Casi un año después de la aprobación de la «Ley de Reducción de la Inflación», la inflación sigue siendo persistente, el sector manufacturero estadounidense se encuentra en recesión y 2023 se está convirtiendo en un año excepcional para las quiebras corporativas.[38] La incoherencia del gobierno de Estados Unidos no es sólo el resultado de la incompetencia de sus líderes, aunque hay mucha de eso, sino una consecuencia del agotamiento de su propio sistema económico internacional y la imposibilidad de superarlo a través del nacionalismo económico, por extremo que sea. Como resultado de un proceso disfuncional de improvisación de las élites, tal «política industrial» no tiene ninguna base racional y no puede justificarse racionalmente. Representa un paso en la mutación de las sociedades contemporáneas hacia una nueva etapa del capitalismo de Estado inducida por la decadencia a largo plazo del propio sistema capitalista.

El nacionalismo económico gonzo no hará nada para aliviar esta crisis y, de hecho, sólo la empeorará a todos los niveles. Las políticas económicas autodestructivas aseguran el continuo deterioro del crecimiento de los beneficios en todo el mundo, lo que a su vez se traduce en una depresión de la inversión y el crecimiento del empleo, lo que a su vez provoca nuevos y más desesperados experimentos nacionales. Pero el fracaso del capitalismo es, en última instancia, un fracaso en imponer el régimen de dominación de clase en el que se basa. Al igual que en todos los episodios anteriores de desintegración capitalista mundial, ahora hay que recurrir al Estado en nombre de la clase dominante para volver a imponer la disciplina a la fuerza de trabajo global, para establecer una nueva base para el crecimiento de la relación de clase en el corazón del sistema capitalista. Al final, el colapso del capitalismo es una expresión de una ruptura en esta relación, la creciente dificultad de reproducirla globalmente. Si la primera ola de la estrategia posneoliberal de la izquierda siguió tácticas electorales para afianzarse en el Estado, tal vez la segunda vea a los Estados nacionales como un vector en un campo mucho mayor de fuerzas globales, en el que surgirán nuevas posibilidades para la formación de clases a través de la desintegración de la vida laboral tal como la conocemos.

[1] Mark Muro, “Biden’s big bet on place-based industrial policy,” www.brookings.edu, 6 de marzo de 2023.

[2] “What Comes After Neoliberalism?,” The American Prospect, www.prospect.org, 28 de marzo de 2023.

[3] Alex Yablon, “The origins of Biden’s most important policy, explained,” Vox, www.vox.com, 5 de abril de 2023.

[4] “Drowning in Deposits”, New Left Review, www.newleftreview.org, 4 de abril de 2023.

[5] Eric Levitz, “Blaming ‘Capitalism’ Is Not an Alternative to Solving Problems,” New York Magazine, www.nymag.com, 10 de abril de 2023.

[6] J.W. Mason, “Yes, Socialists Should Support Industrial Policy and a Green New Deal”, Jacobin, www.jacobin.com, 6 de abril de 2023.

[7] Kate Aronoff, “Why Is the Fossil Fuel Industry Praising the Inflation Reduction Act?”, The New Republic, www.newrepublic.com, 10 de marzo de 2023; Paul Blackburn, The Hill, “The Inflation Reduction Act may save the fossil fuel industries”, www.thehill.com, 8 de agosto de 2022.

[8] The Center for Biological Diversity, “Biden Administration Oil, Gas Drilling Approvals Outpace Trump’s”, comunicado de prensa, www.biologicaldiversity.org, 24 de enero de 2023.

[9] Jaemin Lee, “How a Biden Legislative Achievement Jeopardized Relations With South Korea,” The Diplomat, www.thediplomat.com, 6 de enero de 2023.

[10] Ibid.

[11] David Kamin and Rebecca Kysar, “The Perils of the New Industrial Policy,” Foreign Affairs, www.foreignaffairs.com, mayo/junio de 2023.

[12] John Maynard Keynes, The Economic Consequences of the Peace (Seattle: Loki, 2019) p. 9.

[13] David Agren, “US and Canada launch trade dispute with Mexico over clean energy”, Financial Times, www.ft.com, 20 de julio de 2022.

[14] Brian Harris y Michael Pooler, “Investors fret over Lula’s approach to Brazil’s state-controlled companies”, Financial Times, www.ft.com, 6 de enero de 2023.

[15] Reuters, “Brazil’s Lula says he would strengthen, rather than privatize, key state enterprises”, www.reuters.com, 17 de febrero de 2022; Arthur Deakin, “4 Ways Lula Will Transform Brazil’s Energy Sector”, www.americasmi.com, 2 de noviembre de 2022.

[16] William Horobin y Francois De Beaupuy, “Macron Says France Must Regain Control of Some Energy Firms”, Bloomberg, www.bloomberg.com, 17 de marzo de 2022.

[17] Arne Delfs, Kamil Kowalcze y Vanessa Dezem, “Germany Plans €54 Billion Package to Contain Energy Surge”, Bloomberg, www.bloomberg.com, 22 de noviembre de 2022.

[18] Aaron Sheldrick, “Japan’s climate change efforts hindered by biased business lobby: study”, www.reuters.com, 5 de agosto de 2020.

[19] Ted Fertik y Tim Sahay, “Bidenomics and Climate Action: The Case of the Inflation Reduction Act”, Youtube, www.youtube.com, 11 de febrero de 2023; Yakov Feygin y Nils Gilman, “The Designer Economy”, Noema, www.noemamag.com, 19 de enero de 2023.

[20] World Bank, “GDP growth (annual %) – China,” http://data.worldbank.org.

[21] The Conference Board, “Stagnant Productivity Growth Returns to the Post-Pandemic Economy”, comunicado de prensa, www.conference-board.org, 29 de abril de 2022.

[22] Robert Brenner, “Escalating Plunder”, New Left Review, www.newleftreview.org, mayo/junio de 2020; Dylan Riley y Robert Brenner, “Seven Theses on American Politics”, New Left Review, www.newleftreview.org, noviembre/diciembre de 2022.

[23] Al final de “Escalating Plunder,” Brenner promete una secuela en la que se examina la escena mundial que, que yo sepa, nunca apareció.

[24] Michael A. Lebowitz, “In Brenner Everything Is Reversed”, Following Marx: Method, Critique, and Crisis, (Chicago: Haymarket, 2009,) cap. 15; Simon Clarke, “Capitalist Competition and the Tendency to Overproduction: Comments on Bob Brenner’s ‘Uneven Development and the Long Downturn’,” New Left Review 229, 1998.

[25] Tim Barker, “Basic Questions about Brenner and the Profit Rate”, www.substack.com, 21 de diciembre de 2022; Levitz, “Blaming ‘Capitalism'”.

[26] FMI, “General Government Debt: Percent of GDP”, www.imf.org; “Nonfinancial corporate debt, loans and debt securities”, www.imf.org. Mientras que la deuda del Estado estadounidense no empezó a aumentar precipitadamente hasta después de 1980, los niveles de deuda de las empresas no financieras estadounidenses no han dejado de aumentar desde 1950.

[27] Indrajit Samarajiva, “Sri Lanka Collapsed First, but It Won’t Be the Last,” New York Times, www.nytimes.com, 15 de Agosto de 2022; Lynn Parramore, “Another Debt Crisis in the Global South?,” www.ineteconomics.org17 de Agosto de 2023.

[28] Junta de Gobernadores del Sistema de la Reserva Federal (EE.UU.), “Rest of the World; Net Lending (+) or Borrowing (-) (Capital Account), Transactions,” http://fred.stlouisfed.org; Johannes Fritz, Simon Evenett, “FDI is in big trouble: Insights from the 27th Global Trade Alert report”, VoxEU, Centre for Economic Policy Research, cepr.org, 3 de junio de 2021.

[29] En este sentido, la producción más reciente de Brenner representa una regresión metodológica en comparación con su anterior y pionera obra sobre el capitalismo agrario. En aquel trabajo, las estructuras sociales estáticas y el determinismo teleológico fueron rechazados como métodos explicativos en favor de un énfasis enfático en el impacto histórico de la lucha de clases. Ahora, se resta importancia a la lucha de clases en favor de una explicación estática basada en principios deterministas. La exclusión por parte de Brenner del concepto de valor, supuestamente el principal punto fuerte del llamado marxismo político, es responsable de esta regresión. Sin el alcance global de las relaciones competitivas y de clase significadas por el valor, el análisis tiende a aislar aspectos individuales de una crisis fundamental -como la forma nacional particular que adopta- sin penetrar hasta las dinámicas más profundas de la producción mundial que las moldean. El resultado inevitable es la cosificación de los efectos como causas, de las partes como enteros, y una desestimación general de la posibilidad de un cambio histórico real, es decir, la declaración de principios de la economía burguesa.

[30] World Bank, “Industry (including construction), value added (annual % growth) – United States, Germany, China,” http://data.worldbank.org.

[31] Levitz, “Blaming ‘Capitalism.’”

[32] Ashok Kumar, Monopsony Capitalism: Power and Production in the Twilight of the Sweatshop Age (Cambridge: Cambridge UP, 2020); Phillip Neel, “The Broken Circle: Premature Deindustrialization, Chinese Capital Exports, and the Stumbling Development of New Territorial Industrial Complexes.”

[33] Edward Luce, “The New Washington Consensus,” Financial Times, www.ft.com, 19 de abril de 2023.

[34] Scott Foster, “Sanctions move China to replace chips supply chain”, Asia Times, www.asiatimes.com, 27 de enero de 2023.

[35] Casa Blanca, “Remarks on Executing a Modern American Industrial Strategy by NEC Director Brian Deese”, www.whitehouse.gov, 13 de octubre de 2022.

[36] Chad P Brown, “Industrial policy for electric vehicle supply chains and the US-EU fight over the Inflation Reduction Act”, Peterson Institute for International Economics, www.https://www.piie.com/.

[37] Simon Lester, “Prospects for a Green Steel Deal”, International Economic Law and Policy Blog, http://ielp.worldtradelaw.net, 24 de marzo de 2022.

[38] Lydia Depillia, “After Pandemic Rebound, U.S. Manufacturing Droops”, New York Times, www.nytimes.com, 2 de mayo de 2023; Sean Longoria, Annie Sabater, “April adds 54 more US corporate bankruptcies; 2023 filings highest since 2010”, S&P Global Market Intelligence, www.spglobal.com, 4 de mayo de 2023.