Scott Aquanno y Stephen Maher

Traducción por Áurea Audomara y M. García

Publicación original: Socialist Register (20 de abril de 2026)

Existe un consenso creciente de que la crisis de 2008 marcó el fin del neoliberalismo. Sin embargo, la naturaleza de lo que ha surgido a su paso es mucho menos clara. Para muchos, el período posterior a 2008 ha estado definido por la decadencia continua de un capitalismo financiarizado moribundo, cada vez más apuntalado por el Estado. El punto de partida típico es la sabiduría convencional de que el auge de un sector financiero parasitario durante el período neoliberal drenó la vitalidad de la industria, absorbiendo capital de la inversión productiva y canalizándolo hacia los bolsillos de los inversores con poca preocupación por la competitividad a largo plazo. Otros describen la financiarización como resultado de la caída de la rentabilidad industrial. De cualquier manera, la erosión de la economía real a lo largo del tiempo supuestamente ha llevado al capital a depender cada vez más de medios políticos, más que económicos, de extracción de valor. Robert Brenner argumenta que esto ha tomado la forma de un «capitalismo político» en el que los capitalistas se enriquecen no a través de la inversión productiva, sino del «saqueo» organizado por el Estado. Él sostiene (con su coautor Dylan Riley) que la «estafa constituida políticamente» es ahora el «determinante clave de la tasa de retorno»[1]. Melinda Cooper ha sugerido de manera similar que, en la nueva «economía de activos», los bancos centrales que inflan los precios de los activos «imprimiendo dinero» ha reemplazado a la producción de plusvalor como la fuente básica de riqueza[2].

Este proceso de declive a menudo se ve como si culminara en el saqueo supremo trumpiano a instancias de una clase dominante oligárquica, incluso semifeudal. De hecho, muchas visiones contemporáneas del declive han llegado a ver esto en términos de la aparición del llamado «tecnofeudalismo». Cedric Durand, Jodi Dean y Yanis Varoufakis han extendido críticas anteriores al auge del «capital ficticio» extractivo a las principales empresas tecnológicas, las cuales, argumentan, no contribuyen a la producción industrial tanto como extraen renta de la economía productiva a través del control monopolístico de las plataformas digitales[3]. A pesar de su novedoso imaginario, este marco reinicia efectivamente la teoría del «capital monopolista», que sostiene que las tendencias inherentes del capitalismo hacia la concentración y centralización disminuyen la competencia, permitiendo a las empresas gigantes fijar precios y obtener «superbeneficios»[4]. Para la teoría tecnofeudal, la monopolización se ha vuelto tan extrema que toda la economía se ha reorganizado en torno a la extracción de renta de consumidores y empresas productivas por parte de empresas plataforma gigantes, por lo que el modo de producción ya no puede llamarse propiamente capitalista en absoluto. Tanto John Bellamy Foster, un representante clave de la escuela del capital monopolista, como Durand (junto con su coautor Benjamin Braun) interpretan el trumpismo como un intento de las fracciones dominantes del capital monopolista por restaurar su poder menguante en medio del «otoño» del capitalismo estadounidense, particularmente en relación con una China más dinámica[5].

Nosotros argumentamos que Trump no surgió del declive capitalista, sino de una crisis política y social generada por el éxito de la acumulación. La coyuntura posterior a 2008 ha estado marcada por una paradoja central: por un lado, beneficios récord, centralización histórica y un bloque financiero-industrial resurgente; por el otro, una intensificación de la volatilidad política, el colapso institucional y la fragmentación social. La formación en este período de una forma altamente competitiva de capital financiero centrada en un pequeño número de empresas de gestión de activos reforzó una alianza entre finanzas e industria en torno a la globalización. El gasto en inversión de I+D se ha mantenido robusto, consistentemente por encima de los promedios de la posguerra, mientras los beneficios se disparaban y la riqueza se concentraba en la cima. Pero las instituciones políticas que aseguran el dominio capitalista han fallado. Las consecuencias sociales de la fortaleza del capital socavaron la capacidad de los partidos políticos tradicionales para organizar el consentimiento popular. El sentimiento generalizado anti-establishment llevó a la desestabilización de ambos partidos por insurgencias de la derecha MAGA (Make America Great Again, Hagamos América Grande Otra Vez) y de la izquierda democrático-socialista, complicando sus vínculos de representación con el gran capital. La crisis política resultante no tuvo su raíz en el fracaso económico o el agotamiento de la acumulación, sino más bien en la incapacidad del Estado para contener las consecuencias del triunfo capitalista.

El ascenso de Trump, por lo tanto, no es el resultado de la captura e instrumentalización del Estado por parte de secciones dominantes del capital, sino que es un producto de la movilización de una coalición de clases contradictoria en medio de una situación de crisis incontrolable. La alianza MAGA se cohesionó en torno a una revuelta reaccionaria y nacionalista contra la globalización, que seguía siendo altamente rentable para el gran capital precisamente debido a sus impactos destructivos sobre los trabajadores. A pesar de las exenciones fiscales y otros beneficios que han recibido, las fracciones más destacadas del gran capital son profundamente escépticas respecto a Trump como resultado del caos y desorden que genera. De hecho, Trump solo ha exacerbado la crisis política de la que surgió. Su negativa a aceptar los resultados de las elecciones de 2020, y sus repetidas afirmaciones de que la presidencia le había sido «robada» por Joe Biden, golpearon directamente el corazón de la legitimación liberal-democrática del dominio capitalista. Por lo tanto, no es sorprendente que el gran capital apoyara mayoritariamente a Kamala Harris en las elecciones de 2024, inundándola de dinero: su campaña se convirtió en la que más rápido recaudó mil millones de dólares, solo ochenta días después de que se anunciara que sería la candidata demócrata, el trimestre de recaudación de fondos más lucrativo de la historia. Mientras tanto, Harris coordinó estrechamente con Wall Street la formación de su plataforma y ganó el respaldo de una amplia gama de figuras tanto del establishment demócrata como del republicano. El único problema era que no podía ganar.

El nuevo capital financiero

Ahora es común interpretar el período desde 2008 como señal del declive terminal del capitalismo estadounidense. Los relatos declinistas a menudo enfatizan pequeños cambios en las tasas de beneficio o crecimiento y a menudo reciclan predicciones anteriores de declive simplemente posponiéndolas en el tiempo. Estas narrativas típicamente se basan en la afirmación de que la «financiarización» ha «vaciado» la economía industrial desviando capital de la inversión productiva a largo plazo hacia la especulación o el «capital ficticio», inflando los precios de los activos para enriquecer a los inversores[6]. Algunos incluso sugieren que la globalización misma, que fue críticamente habilitada por las finanzas, erosionó el poder económico estadounidense, a pesar de su rentabilidad[7]. Esta interpretación sugiere que la financiarización no solo ha dañado a los trabajadores, sino también a sus jefes. A medida que el capital se canalizaba hacia la recompra de acciones y la especulación, los «buenos empleos» que sostenían a la clase media se evaporaron junto con los cierres de fábricas, el aumento del desempleo y el trabajo precario. Esta narrativa se ha extendido ahora para explicar cómo el impacto del declive capitalista en la clase trabajadora sentó las bases para Trump[8]. La clave para derrotar a Trump, entonces, es revivir el capitalismo estadounidense, aunque en una forma más progresista. Los trabajadores y el capital industrial son así presentados como aliados potenciales con un interés compartido en construir un capitalismo más fuerte mediante la restricción de las finanzas y la redistribución del ingreso. En lugar de ver la disciplina del mercado como el principal problema para los trabajadores, «restaurar la competitividad» se entiende como un bien común tanto para el trabajo como para el capital.

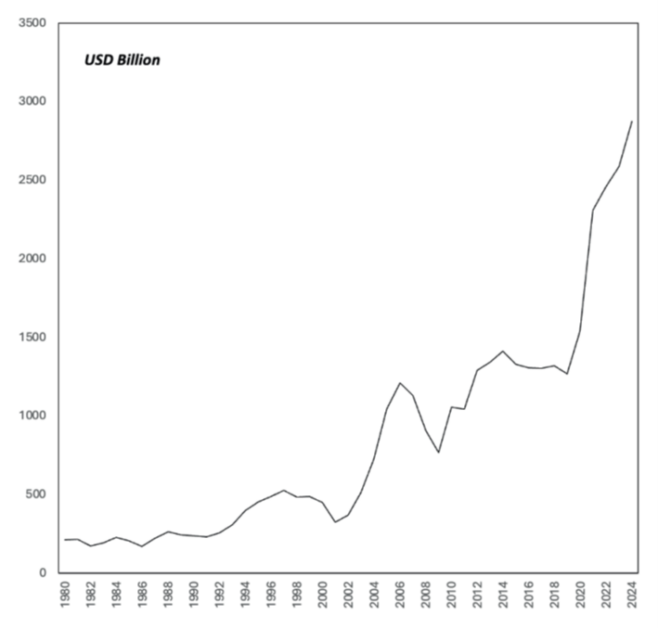

De hecho, la consolidación desde 2008 de lo que hemos denominado «el nuevo capital financiero» ha facilitado el rejuvenecimiento del capitalismo estadounidense tras una de las crisis económicas más profundas de la historia moderna[9]. Ya para 2010, las tasas de beneficio habían vuelto a su pico posterior al 2000, y para 2020 la masa de beneficios alcanzó máximos históricos (Figura 1). La inversión corporativa también se mantuvo fuerte, muy por encima del promedio de la posguerra[10]. Aunque el crecimiento de la productividad se recuperó más lentamente, a finales de la década de 2010 había alcanzado su ritmo más rápido en dos décadas. Fue por estas razones que, en vísperas del regreso de Trump al poder en 2024, The Economist proclamó que la economía estadounidense era «más grande y mejor que nunca», mientras que el Financial Times declaró que estaba «adelantando sus rivales» y se había convertido en «la envidia del mundo desarrollado»[11]. Tales declaraciones obviamente dificultan presentar a Trump como el simple producto del malestar económico. De hecho, el ascenso de las finanzas no ha culminado en la erosión de la industria que los críticos de la «financiarización» esperaban desde hace mucho tiempo. Todo lo contrario: ha sostenido e incluso mejorado el dinamismo y la competitividad de la economía estadounidense. Trump, desde esta perspectiva, no es una señal de que el capitalismo está roto y necesita ser arreglado, sino el resultado político de su fortaleza. Por lo tanto, luchar contra Trump no puede significar «restaurar» el capitalismo; requiere encontrar formas de construir la capacidad de la clase trabajadora para enfrentarlo y trascenderlo.

El nuevo capital financiero es una forma distinta de financiarización. Como hemos argumentado, la financiarización no es una aberración o un alejamiento de la lógica del capitalismo, sino una tendencia inherente arraigada en lo que Anwar Shaikh llama «competencia real» ―una lucha implacable similar a una guerra por beneficios y participación de mercado[13]. Dado que el capital no es una entidad singular, sino que está fragmentado en unidades individuales, la compulsión de cada unidad por crecer genera conflicto. Por lo tanto, la competencia no es una característica contingente del capitalismo, sino que es constitutiva del mismo. Ocurre a medida que el capital circula a través de ramas de la industria, espacios geográficos, tecnologías y clases de activos en busca de los mayores rendimientos, retirándose de aquellos con bajos rendimientos y fluyendo hacia aquellos con altos rendimientos. Las formas organizativas más competitivas son aquellas que movilizan el capital de manera más eficiente[14]. Debido a que el capital-dinero es la forma más abstracta de capital, puede metamorfosearse en cualquier forma concreta y es, por lo tanto, el más móvil. Como resultado, el imperativo de maximizar la competitividad ha disciplinado sistemáticamente la aparición de formas institucionales —especialmente grandes empresas financiarizadas— organizadas en torno a la circulación de capital-dinero a través de activos competidores. Estas mismas presiones han impulsado la elaboración de mecanismos macroeconómicos para generar y asignar crédito. Y, a medida que el capital se ha vuelto más móvil en el proceso, las presiones competitivas se han intensificado en proporción.

La historia de la financiarización es, en nuestra opinión, nada más que una historia del continuo derribo de todas las barreras a la competencia ―el inverso preciso de la teoría del capital monopolista, según la cual el capitalismo ha pasado de una etapa «competitiva» a una «monopolista» ―. Cada ola de financiarización ha estado jalonada por crisis, seguida de una reestructuración a través de la cual se reafirma y reorganiza el dominio del capital. El régimen clásico de capital financiero de finales del siglo XIX, liderado por banqueros de inversión como J.P. Morgan, integró la economía nacional y organizó la producción a una escala históricamente sin precedentes a través de la creación de la corporación moderna. En el período gerencial que siguió al crack de 1929, la expansión competitiva de empresas controladas por gerentes «internos» condujo a su financiarización interna, a medida que los altos ejecutivos llegaron a parecerse a capitalistas-dinero que asignaban inversiones entre operaciones competidoras y nuevas oportunidades externas por igual. La siguiente gran crisis del capitalismo, la de los años 70, dio paso al período neoliberal. La hegemonía financiera regresó a medida que la integración global de los mercados de capital permitió a las empresas industriales construir cadenas de producción internacionalizadas, restaurando los beneficios mientras ejercían una poderosa disciplina competitiva sobre los Estados y los trabajadores. El nuevo capital financiero consolidado después de 2008 solo ha intensificado las presiones sobre las empresas industriales para generar plusvalor y ha facilitado el flujo de capital hacia los sectores de crecimiento más dinámicos e innovadores[15].

El nuevo capital financiero tiene cuatro características principales: 1) la prominencia de las empresas de gestión de activos; 2) la centralidad de la banca en la sombra; 3) la «estatización de las finanzas»; y 4) la persistencia de la «competencia real». El apoyo estatal al sistema financiero tras la crisis de 2008 jugó un papel fundamental en la consolidación de este régimen. Al inyectar billones de dólares de liquidez en el sistema financiero, la expansión cuantitativa (QE, por sus siglas en inglés) aumentó simultáneamente los precios de las acciones y redujo el riesgo de estos activos. Esta dinámica desencadenó una entrada masiva de capital en fondos de inversión «pasivos» de comisiones muy bajas, que solo comercian para reflejar la posición cambiante de las empresas en un índice de mercado determinado —principalmente los gestionados por los «Tres Grandes» gestores de activos: BlackRock, State Street y Vanguard. El resultado fue la centralización de la propiedad corporativa sin precedentes históricos, ya que estas firmas rápidamente se convirtieron en los mayores propietarios de prácticamente todas las empresas que cotizan en bolsa en la economía estadounidense. La intervención posterior a la crisis también contribuyó al ascenso de un grupo poderoso de firmas de capital privado, las cuales, a diferencia de los gestores de activos públicos centrados en la tenencia de acciones, toman el control directo de empresas junto con tenencias de infraestructura y vivienda. Estas firmas fueron las principales beneficiarias de los bajos costos de endeudamiento facilitados por el QE de la Fed y las políticas de tasas de interés cercanas a cero, así como del creciente entrelazamiento del sistema de «banca en la sombra» en el que operan con el poder estatal. Como son principalmente propietarios y controladores de empresas, tanto los gestores de activos privados como los públicos están directamente vinculados a la industria, generando la fusión de capital industrial y financiero que es el capital financiero.

El nuevo régimen de capital financiero se organiza en torno a una relación sinérgica entre el sistema bancario (en la sombra), las empresas de gestión de activos, las corporaciones industriales y el poder estatal. El sistema bancario en la sombra vincula instituciones como fondos del mercado monetario, fondos de cobertura y fondos de crédito privado. Surgió a medida que las disciplinas competitivas impulsaron la formación de mecanismos para asignar y generar crédito fuera del sistema bancario tradicional. Como observan los principales investigadores, la banca en la sombra se ha convertido ahora en «el canal de crédito central de nuestros tiempos», no «meramente una excrecencia problemática en el cuerpo saludable de la banca tradicional»[16]. Del mismo modo, los gestores de activos no son simplemente parásitos rentistas sentados sobre la economía «real», sino que son sistémicamente claves dentro del capitalismo contemporáneo. Estas instituciones son, de hecho, los bancos en la sombra más significativos, actuando en ambos lados del sistema: tanto prestando capital como creando y suministrando los valores que sirven como garantía. Las firmas de capital privado y los fondos de cobertura, mientras tanto, son compradores clave de estos valores. De hecho, así como la banca en la sombra está integrada con la banca tradicional, los gestores de activos son centrales para el sistema bancario en la sombra. Además, todas las infraestructuras críticas a través de las cuales opera este sistema están cada vez más estrechamente interconectadas con el Estado, especialmente con el banco central. Sin embargo, lo que hemos denominado la «estatización de las finanzas» no ha sido una cuestión de que el Estado apuntale un capitalismo en decadencia, sino más bien de apoyar la reestructuración competitiva continua de la acumulación.

Como sugiere el papel del QE en la consolidación de este régimen, el poder estatal ciertamente ha sido central en el período posterior a 2008. Esto incluyó no solo las intervenciones de emergencia que tuvieron lugar en medio de la crisis, sino también la fusión más profunda y duradera del poder estatal con la arquitectura de las finanzas modernas. Pero la intervención posterior a la crisis no puede reducirse en modo alguno a un simple «saqueo». Fue un esfuerzo coordinado para estabilizar el sistema financiero. Las finanzas no son «ficticias» o secundarias para la acumulación; ni pueden ser descartadas como meramente un mecanismo para «estafar» al público. Constituyen la infraestructura central de la acumulación de capital. En la medida en que un papel crítico del estado capitalista es el establecimiento de un sistema financiero funcional para facilitar la valorización y la explotación del trabajo, el «nexo Eestado-finanzas» ha sido fundamental para el capitalismo desde su origen[17]. Esto incluye la integración plena y completa de los grandes bancos con el Estado, de modo que son efectivamente componentes del aparato económico estatal. El Estado delega a los bancos la autoridad para crear crédito, privatizando la expansión de la oferta monetaria bajo la supervisión del banco central[18]. La Fed debe acomodar a los bancos suministrándoles crédito para satisfacer la demanda de préstamos a la tasa de interés que fija[19]. De esta manera, los grandes bancos funcionan como extensiones del poder del banco central, transmitiendo y extendiendo su capacidad para crear dinero a través de la economía.

A medida que el sistema financiero evoluciona a lo largo del desarrollo capitalista, la interfaz entre las finanzas y el Estado debe reestructurarse para cumplir con los nuevos requisitos sistémicos. Es cierto que la compra a gran escala por parte de la Fed de valores respaldados por hipotecas y bonos del Tesoro a través del QE transfirió efectivo a los bancos. Pero esto fue necesario para apoyar el valor de los activos colaterales que sustentan la creación de crédito en los mercados de repos, que están en el centro del sistema bancario en la sombra. También fue necesaria la promulgación del QE para eludir la incapacidad del Congreso de utilizar las herramientas de política fiscal necesarias para abordar una crisis de liquidez en espiral. Posteriormente, la Fed desarrolló facilidades permanentes para controlar las tasas de interés en los mercados de repos comprando y vendiendo activos en estos mercados a precios fijos. Los crecientes vínculos de infraestructura entre el Estado y la banca en la sombra reflejan hasta qué punto esta última se ha convertido en un locus central de generación de crédito y está ahora completamente integrada con el sistema bancario «tradicional». De hecho, estos apoyos a los bancos en la sombra se parecen mucho a los que se extendieron a los bancos tradicionales después del crack de 1929. Sin embargo, pocos argumentarían que la creación de la Corporación Federal de Seguro de Depósitos y otras agencias señaló que el capitalismo había entrado en declive terminal; al contrario, estos fueron esfuerzos exitosos para construir un orden financiero más resiliente y estable. De manera similar, la estatización contemporánea de las finanzas ha apoyado un orden financiero muy diferente para superar la crisis y estabilizar la acumulación.

Comprender el papel sistémico de los bancos centrales en la acumulación sigue siendo una frontera importante tanto para la economía marxiana como para la teoría del Estado. La economía marxiana ha teorizado típicamente la acumulación como un sistema relativamente cerrado que procede independientemente del Estado, evitando en gran medida analizar cómo es moldeada y anclada por las instituciones estatales. El trabajo de Anwar Shaikh, en particular, representa quizás la reconstrucción más rigurosa del marco de Marx en sus propios términos. Sin embargo, incluso Shaikh hace poco por desarrollar las discusiones fragmentarias de Marx sobre la banca central e integrarlas en su teorización igualmente incompleta del dinero, el crédito y las finanzas. Por otro lado, la teoría marxista del Estado ha enfatizado la importancia de los procesos políticos «relativamente autónomos» que no pueden reducirse a una «base» económica. Sin embargo, también ha tendido a concebir la acumulación de capital como una «esfera» separada e internamente coherente fuera de la cual se sitúa el Estado. Este sesgo politicista ha limitado la capacidad de la teoría del Estado para comprender el papel constitutivo del Estado en la estructuración de las dinámicas económicas de la acumulación. Como resultado de estas dos brechas, cuando la acumulación parece incapaz de proceder «por sí sola», la teoría marxiana ha tratado esto demasiado a menudo como evidencia de la debilidad del capitalismo —e incluso como conducente a la formación de un «capitalismo político» basado en la inflación de activos— en lugar de provocar una consideración de cómo la acumulación siempre ha estado interconectada con la infraestructura del poder estatal.

Dar cuenta del poder de los bancos centrales dentro del capitalismo contemporáneo debería servir para contrarrestar las nociones de que el capitalismo está en declive. Durante la última década y media, estas instituciones han demostrado repetidamente su capacidad para sostener y reconstruir las finanzas frente a crisis y contradicciones sin precedentes. A medida que lo han hecho, su poder dentro del Estado relativamente autónomo se ha visto continuamente reforzado. Esto ha incluido el aislamiento de estas instituciones «independientes» de interferencias no deseadas por parte del público e incluso de capitalistas individuales, un aspecto central del «estatismo autoritario» que tomó forma durante los años neoliberales. El dramático movimiento de la Fed hacia el endurecimiento cuantitativo (QT), que ya ha drenado billones de dólares de los mercados financieros, hace especialmente difícil sostener concepciones del Estado como mera herramienta de fracciones dominantes del capital, desplegada para asegurar la «estafa constituida políticamente», la inflación perpetua de activos o el «dinero fácil»[20]. Durand, por ejemplo, ha argumentado que un sector financiero rentista sostuvo su poder a través de su control del Estado, que utilizó para asegurar «infusiones monetarias ininterrumpidas de los bancos centrales»[21]. Para él, el giro hacia el QT en todos los estados capitalistas centrales representó «el fin de la hegemonía financiera» y su reemplazo por otro grupo de parásitos improductivos —las principales empresas tecnológicas— a través del ascenso del llamado tecnofeudalismo (discutido más abajo).

Aunque el QE fue crucial para la formación inicial del nuevo capital financiero, la existencia de este régimen no ha dependido de la continuación del dinero fácil. Como argumentamos, en el contexto de volatilidad del mercado y QT, los fondos pasivos relativamente seguros, diversificados y de coste extremadamente bajo gestionados por las gigantescas empresas de gestión de activos siguieron siendo competitivos —y de hecho continuaron creciendo fuertemente, superando a los fondos activos a nivel mundial en 2024―[22]. La continua centralización de la propiedad sugiere que el poder de estas firmas está aumentando realmente. El valor de los activos bajo gestión de BlackRock se acerca ahora a los 12 billones de dólares, habiendo crecido notablemente desde el fin de la QE en 2022, cuando esta cifra rondaba los 8,5 billones de dólares. Mientras tanto, el alcance de las gigantescas empresas de gestión de activos se ha extendido a los mercados privados, los cuales están integrando con los mercados públicos de nuevas maneras[23]. Las empresas de gestión de activos ahora gestionan carteras de inversión que reúnen capital público con capital privado y crédito privado, así como infraestructura y bienes raíces. Es particularmente notable la adquisición en 2024 de Global Infrastructure Partners, una importante firma de capital privado, por parte de BlackRock. Con tales movimientos, BlackRock y otros gestores de activos se han movido para tomar un control aún más directo sobre las empresas en las que poseen participaciones. Lejos de llegar a su fin, el nuevo capital financiero ha llegado a abarcar una gama más amplia de mercados y clases de activos.

Monopolio y tecnofeudalismo

El nuevo capital financiero, como el antiguo, en ningún momento suspendió la competencia capitalista, sino que más bien la intensificó dentro de nuevas formas organizativas. Las grandes tenencias diversificadas y los horizontes de inversión a largo plazo de las empresas de gestión de activos les han permitido acumular poder dentro de redes de empresas industriales que se asemejan en algunos aspectos a las del capital financiero clásico. Sin embargo, en ningún caso esta influencia anuló de ninguna manera la lógica competitiva del capital. Las empresas de gestión de activos deben competir con todos los demás destinos del ahorro maximizando los rendimientos para los inversores, y asignan el capital dentro de sus fondos basándose en la clasificación competitiva de las empresas en los índices. En todo caso, el giro hacia la gestión pasiva solo ha intensificado el impulso competitivo de las empresas industriales para entrar en los índices, permanecer en ellos y superar a sus rivales. Si bien los gestores de activos se coordinan con sus empresas en cartera, e incluso votan en contra de la dirección en las juntas de accionistas cuando es necesario, estas intervenciones están estrictamente dirigidas a reforzar la rentabilidad a nivel de empresa. Los gestores de activos no tienen necesidad de microgestionar las empresas, ya que la disciplina del mercado ya hace cumplir sus intereses —principalmente, maximizar los beneficios―. Tampoco poseen nada parecido a la capacidad institucional para orquestar la planificación entre empresas, y mucho menos para imponer decisiones de precios a empresas individuales.

Como resultado, las empresas de gestión de activos en el centro del nuevo capital financiero han canalizado la inversión hacia las empresas más fuertes y dinámicas. El ascenso de las empresas tecnológicas estadounidenses desde 2008 ilustra esto vívidamente. Lejos de desplazar al capital financiero, su ascenso fue alimentado por él. La inflación de activos impulsada por la QE tras la crisis dirigió el capital de manera desproporcionada hacia el sector tecnológico, permitiendo a estas empresas el tiempo y la flexibilidad para acumular sus existencias de capital mientras emergían como «capitales reguladores» —es decir, empresas dominantes cuya escala y rentabilidad les permite establecer condiciones competitivas para sectores enteros―[24]. A medida que el dinero fluía hacia los mercados de valores, los inversores activos que buscaban batir al mercado y «capturar alfa» hicieron subir los precios de las acciones de estas empresas, provocando un cambio dramático en la composición de los índices seguidos por los fondos pasivos, lo que a su vez canalizó inversión adicional hacia las empresas tecnológicas. En 2010, las seis grandes empresas tecnológicas representaban poco más del 5% del S&P 500; para 2024, representaban aproximadamente un tercio del mismo. Por lo tanto, la inflación de activos no afectó a todas las empresas por igual, sino que reforzó los cambios en las jerarquías entre empresas basados en la rentabilidad relativa y la competitividad a largo plazo. Incluso si esto conduce a una cierta sobrevaloración, el resultado es no obstante productivo en la medida en que permite la formación de capital y la inversión necesarias para apoyar nuevos ciclos de crecimiento tecnológico, como entendió Joseph Schumpeter[25].

La apreciación de los precios de las acciones que acompañó a la formación del nuevo capital financiero refleja las dinámicas típicas de expansión y desarrollo tecnológico en el capitalismo. Es cierto que la afluencia de dinero a los mercados de valores como resultado del QE resultó en mayores ratios precio-beneficio (que miden la relación entre el precio de la acción y los beneficios), impulsada por la creciente demanda de una oferta finita de activos de capital. Sin embargo, la gestión activa todavía constituye la mitad del mercado, incluyendo firmas de capital privado y fondos de cobertura que apuntan a beneficiarse de las distorsiones del mercado y por lo tanto mitigan cualquier desconexión entre las valoraciones financieras y el rendimiento de las empresas. La razón por la que tanto dinero ha fluido hacia los activos particulares representados en los índices seguidos por los fondos pasivos es precisamente que están conectados con las empresas más estables con largos historiales de rentabilidad, y de las que se proyecta que seguirán siendo rentables en el futuro indefinido. El valor creciente de estas acciones refleja la demanda de lugares de bajo riesgo para invertir los ahorros. Incluso si los múltiplos de valoración fluctúan, los precios de las acciones permanecen anclados en los fundamentos económicos —lo que de ninguna manera sugiere que una devastadora «corrección» del mercado o un crack sean imposibles. Así como el crack de 1929 puso fin al capital financiero clásico, el nuevo capital financiero podría correr una suerte similar.

Por lo tanto, es imposible considerar la inflación de activos como separada de la economía «real», como ha sugerido Melinda Cooper. Según Cooper, la apreciación de activos impulsada por el banco central «imprimiendo dinero», en lugar del beneficio generado a través de la explotación del trabajo, se ha convertido en el mecanismo principal para acumular riqueza y el determinante primario de las relaciones de clase[26]. Si bien el ascenso de lo que llamamos «acumulación basada en activos» ciertamente señala que la riqueza se obtiene cada vez más a través de la propiedad de activos financieros, este proceso permanece inextricablemente arraigado en la producción de plusvalor. Esta «activificación» [assetification] ha facilitado altos niveles de inversión y ha puesto todos los circuitos del capital, definidos como activos, en relaciones competitivas con todos los demás activos, intensificando la disciplina sobre todas las inversiones para maximizar los rendimientos monetarios. Dada la extensa innovación y el dominio competitivo de las principales empresas tecnológicas, la única manera de mantener que su ascenso marca la llegada de una etapa «tardía» o degenerada del capitalismo gobernada por parásitos rentistas es definir a estas mismas empresas como parasitarias —incluso calificándolas de señores feudales decadentes y extractivos―. Si bien tal punto de vista puede parecer al menos plausible cuando se aplica a las finanzas y al capital ficticio, es mucho más difícil de aceptar cuando se extiende a las empresas que impulsan una transformación tecnológica rápida y a gran escala y rehacen industrias enteras (como ha hecho Amazon, por ejemplo).

Los argumentos sobre el tecnofeudalismo efectivamente reviven la tesis del capital monopolista, insistiendo en la afirmación de que el capitalismo corporativo está marcado por la ausencia significativa de competencia. Según esta visión, el capitalismo ha pasado de una fase «competitiva» a una «monopolista» en la que la economía está dominada por empresas gigantes protegidas por barreras de entrada que impiden que los competidores entren en mercados concentrados. En consecuencia, estas empresas pueden fijar precios y extraer «superbeneficios» o rentas monopolísticas, lo que lleva a la sobreacumulación de capital y a una escasez de oportunidades de inversión. El resultado general es estancamiento tecnológico, sobrecapacidad, precios altos, beneficios inflados e inversión crónicamente baja. Sin embargo, el desempeño real de la economía estadounidense, y su recuperación tanto de las crisis de los años 70 como de 2008, ha desafiado estas predicciones. La inversión corporativa se ha mantenido alta, el gasto en I+D ha crecido, la innovación tecnológica ha procedido rápidamente y las empresas líderes permanecen en una competencia de precios despiadada. Las multinacionales estadounidenses no solo han mantenido su dominio global, sino que lo han hecho a través de una agresiva reestructuración, reducción de costes e integración internacional de cadenas de producción flexibles, todo lo cual la teoría del capital monopolista lucha por explicar.

El marco del tecnofeudalismo reconoce algunas de estas realidades mientras intenta preservar muchas de las afirmaciones centrales de la teoría del capital monopolista. Aunque se presenta a sí mismo como un marco completamente nuevo para entender la economía contemporánea, la hipótesis tecnofeudal recicla en gran medida argumentos de la teoría antimonopolio dominante —más notablemente los presentados por la Comisionada Federal de Comercio de Joe Biden, Lina Khan— disfrazados con un lenguaje de apariencia radical[27]. Como hemos mostrado en otro lugar, el trabajo de Khan es notable por hacer que la teoría neoclásica de la «cantidad de competencia» sea verdadera por definición[28]. Según esta teoría, la «competencia perfecta» da paso a una «competencia imperfecta» cada vez mayor a medida que el número de vendedores en un mercado disminuye con el tiempo, culminando en última instancia en el capitalismo monopolista[29]. La contribución de Khan ha sido afirmar que todas las grandes empresas en mercados concentrados son monopolios, independientemente de si su comportamiento se alinea con las predicciones de la teoría del capital monopolista — ya sea que suban o bajen los precios, se expandan o se estanquen, inviertan o no―. Al hacerlo, Khan continúa la tendencia de larga data dentro de la economía neoclásica de acomodar los desafíos empíricos agregando complejidad a la teoría, en lugar de revisarla o desecharla por completo.

Al igual que Khan, los teóricos del tecnofeudalismo afirman que la economía está ahora dominada por un pequeño número de empresas tecnológicas que extraen renta económica a través de su control sobre «activos intangibles» ―esencialmente, plataformas y datos―. Estos activos, argumentan, generan barreras de entrada infranqueables, particularmente a través de los «efectos de red» mediante los cuales el valor de una plataforma aumenta con el número de usuarios que atrae. A medida que se unen más usuarios, los consumidores quedan efectivamente «encerrados» en plataformas específicas, mientras que la acumulación de datos personales permite a los propietarios adaptar aún más la experiencia del usuario. Los nuevos participantes, que carecen tanto de la base de usuarios como de los datos que hacen atractivas estas plataformas, no pueden competir, lo que lleva a los primeros en llegar a alcanzar poder de monopolio. Si bien tales barreras de entrada eliminan la amenaza de nuevos competidores, estos mercados se caracterizan por costes marginales muy bajos y rendimientos de escala ilimitados: una vez que una empresa está establecida, una pequeña cantidad de inversión adicional genera grandes rendimientos. Sin embargo, la suspensión de la «competencia real» significa que el capital no puede fluir hacia estos mercados para aprovechar los rendimientos superiores al promedio, lo que intensificaría la competencia y reduciría la tasa de beneficio al nivel promedio social. Por lo tanto, la teoría tecnofeudal se basa en la afirmación de que la tendencia hacia la igualación competitiva de la tasa de beneficio que resulta de la movilidad del capital ha sido bloqueada. Este poder de monopolio permite entonces a las principales empresas tecnológicas dominar las cadenas de valor globales y extraer rentas de otras empresas que dependen de sus plataformas para vender productos, incluso cuando los precios al consumidor bajan[30].

El argumento tecnofeudal busca así cuadrar la teoría del capital monopólico con dos realidades empíricas inconvenientes: niveles persistentemente altos de inversión, especialmente entre las principales empresas tecnológicas, y una competencia de precios en curso. Sin embargo, ambas dinámicas son completamente consistentes con las predicciones de la economía marxiana clásica, lo que plantea la pregunta de por qué es necesario abandonar ese marco a favor de una alternativa organizada en torno a una metáfora «feudal» inapropiada que en última instancia se basa en supuestos económicos neoclásicos. De hecho, los beneficios de las empresas tecnológicas no derivan de la extracción monopolística de renta de los consumidores u otras empresas, sino de la producción competitiva de plusvalor, así como del desarrollo de infraestructuras y tecnologías que reducen los costes de transacción y el tiempo de rotación para todos los capitales. Sus ingresos toman la forma de beneficio comercial e industrial. Como capitales mercantiles, empresas como Amazon compran insumos y venden productos a precios de mercado, apropiándose de una parte del plusvalor producida en otro lugar como beneficio comercial. Otra fuente importante de ingresos para las empresas plataforma es la publicidad comprada por otras empresas, un desarrollo de ninguna manera novedoso en la historia del capitalismo, que también se financia con el plusvalor extraído del trabajo. Estas empresas también obtienen beneficio industrial en la medida en que explotan directamente a los trabajadores productivos. Todo el sistema sigue basado en la explotación del trabajo y la lucha competitiva entre capitales por la máxima participación del plusvalor social total.

Tampoco los activos intangibles son inherentemente monopolísticos. Al contrario, su propia intangibilidad significa que deben ser reproducidos constantemente a través de la inversión y la innovación en medio de un cambio tecnológico rápido y una innovación continua en el desarrollo de plataformas. Las nuevas tecnologías crean inherentemente oportunidades para la disrupción de las estructuras del mercado y la aparición de nuevos competidores. Las grandes empresas pueden superar las barreras de entrada, especialmente dado que las grandes finanzas pueden suministrar la potencia de fuego necesaria para hacerlo. La amenaza de nuevos participantes se ve amplificada por el hecho de que la propiedad de los datos no es ni finita ni exclusiva y no constituye en sí misma una barrera de entrada. Las empresas de una variedad de sectores pueden adquirir datos personales y adaptar productos a los consumidores, compitiendo así con las plataformas existentes. Además, la lealtad del consumidor a las plataformas no es fija sino altamente fluida, moldeada tanto por los precios del mercado como por las tendencias en los formatos de las redes sociales. Esto ha sido evidente por el rápido ascenso de Temu y la entrada de Walmart en el comercio electrónico, pasando por las continuas dificultades de Facebook y la aparición de Bluesky y TikTok. En apariencia, la competencia entre las empresas plataforma ha sido absolutamente feroz, ya que las empresas compiten por añadir funciones, rediseñar interfaces y ofrecer términos más atractivos a los consumidores, así como a otras empresas y vendedores. En consecuencia, esperaríamos que cualquier posición monopólica que las empresas dominantes puedan alcanzar, o las barreras a la movilidad del capital que surjan, serían temporales.

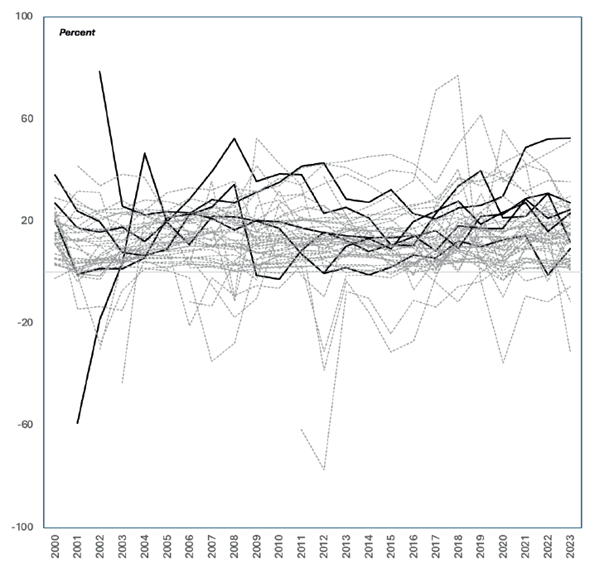

Pero quizás el desafío más importante para los nuevos teóricos del capital monopolista es el hecho de que simplemente no hay indicación de que las tasas de beneficio de las principales empresas plataforma sean de alguna manera excepcionales. Si estuvieran protegidas por barreras a la movilidad del capital o la concentración del mercado, entonces esto debería reflejarse en tasas de beneficio superiores al promedio. De hecho, este debería ser el principal indicador de cualquier capacidad para extraer cantidades más altas de plusvalía (renta) de lo «normal» a través de la lucha distributiva dentro de las cadenas de valor como resultado de la propiedad de activos intangibles. Sin embargo, como muestra la Figura 2, las tasas de beneficio de estas empresas han gravitado claramente alrededor del promedio social. Las líneas negras representan el retorno sobre el capital invertido para las llamadas «seis grandes» empresas tecnológicas —Amazon, Nvidia, Alphabet, Apple, Meta y Microsoft— mientras que las líneas grises representan a todas las demás grandes empresas estadounidenses. El gráfico muestra una sorprendente convergencia de las tasas de beneficio de cinco de las «seis grandes» hacia la media. Aunque la sexta, Apple, ha disfrutado de rendimientos algo más altos, estos no son históricamente excepcionales. En cualquier caso, Apple encaja incómodamente con la narrativa del tecnofeudalismo, ya que no es principalmente una ’empresa plataforma’. En resumen, simplemente no hay evidencia de que la tendencia hacia la igualación de la tasa de beneficio que resulta de la movilidad del capital haya sido en algún momento suspendida como Durand, Varoufakis y otros teóricos tecnofeudales han sugerido.

La concentración y centralización simplemente no equivalen a monopolización, particularmente en el contexto del poder de las grandes finanzas. La tendencia histórica de la financiarización ha sido socavar el monopolio, derribando las barreras de entrada mediante el desarrollo de la capacidad de asignar capital a la escala que sea necesaria para apoyar la inversión rentable. La concentración extrema de capital dentro de las empresas de gestión de activos en el centro del capital financiero contemporáneo les ha permitido emprender gastos masivos para financiar empresas y proyectos sin atar excesivamente su propia estabilidad financiera a ninguna inversión única. Estas inversiones fueron facilitadas por el entorno de bajas tasas de interés que resultó especialmente del QE. Si bien gran parte de la atención se ha centrado en cómo esto permitió la proliferación de empresas «zombis» no rentables, también facilitó que los líderes del mercado existentes, así como las nuevas empresas, accedieran a financiación para proyectos innovadores. El resultado fue intensificar las presiones competitivas al fomentar la aparición de nuevos participantes y tecnologías. La estatalización de las finanzas apoyó la expansión del sistema crediticio, en términos de su escala y el volumen de liquidez que proporciona, al tiempo que mejoró cualitativamente sus capacidades para gestionar y dirigir los flujos de capital. Si este proceso ha llevado a oportunidades de especulación, también ha facilitado el crecimiento de nuevas empresas e inversiones en nuevas tecnologías, como la IA, que están remodelando las dinámicas competitivas del capitalismo.

La teoría del tecnofeudalismo es, por lo tanto, analíticamente débil y empíricamente no respaldada. Pero también conlleva implicaciones políticas problemáticas. Si fuera cierto que las empresas tecnológicas estuvieran drenando parasitariamente la renta del capital industrial, este último tendría un claro incentivo para formar una alianza con los trabajadores a fin de restaurar la disciplina competitiva y prevenir dicha extracción. Sin embargo, el capital internacionalizado no ha mostrado interés en acuerdos distributivos con los trabajadores. En este sentido, los defensores del tecnofeudalismo se hacen eco de afirmaciones anteriores sobre la naturaleza supuestamente parasitaria de las finanzas —lo que también proporcionaría la base para un compromiso de clase en torno a la restricción de ese sector―. El hecho de que no haya indicios de tal apertura política en el horizonte apunta a la conclusión más probable de que el capital continúa beneficiándose competitivamente tanto de la financiarización, que mejora la movilidad del capital y apoya la globalización, como de la tecnología, que ha producido tecnologías innovadoras que mejoran la explotación del trabajo, comprimen el tiempo de circulación y apoyan la realización de plusvalor. Como el capital monopolista, la teoría tecnofeudal podría verse como anhelando un retorno a un «capitalismo competitivo» pasado a través del antimonopolio. Pero esto oscurece las fuentes sistémicas de poder y explotación en el capitalismo contemporáneo, reproduciendo en lugar de desafiar los imperativos competitivos que generan tal dominio en primer lugar. La cuestión, entonces, no es si las empresas tecnológicas se apartan del «capitalismo habitual», sino cómo opera realmente la competencia dentro de él[32].

MAGA y el imperio

La formación de un nuevo capital financiero a lo largo del período que comenzó en 2008 ha respaldado las dinámicas del capital. El auge de Trump, en consecuencia, no fue el resultado de una disfunción económica, la emergencia de un modo de producción neofeudal o una «economía de activos» desconectada de la producción material. Tampoco fue una reacción al declive del imperio estadounidense. Por supuesto, el desarrollo económico de China le ha permitido claramente asumir un papel mayor en la forma que toma el orden mundial y el funcionamiento del imperio estadounidense, que siempre se ha basado en la interacción «relativamente autónoma» entre Estados formalmente soberanos. Pero esto está a años luz de las viejas formas de «rivalidad interimperialista» que caracterizaron el período de entreguerras o del conflicto exterior entre Estados Unidos y la URSS durante la Guerra Fría. El imperio estadounidense no se ha recudido al saqueo de otros Estados; más bien, se ha organizado en torno a la incorporación de economías dinámicas en un capitalismo global que supervisa —un sistema que se sustenta gracias a las finanzas globalizadas y a las empresas multinacionales. En efecto, hasta el 70 por ciento del comercio mundial, igual que las principales exportaciones de muchos países, consisten en el traslado de productos semielaborados a través de procesos de producción que cruzan fronteras[33]. Centrarse en el crecimiento cuantitativo del comercio Sur-Sur o la exportación de mercancías de economías emergentes como indicadores del declive de Estados Unidos puede resultar profundamente engañoso.

Muchos análisis han señalado el crecimiento de la productividad de China o su rápida expansión económica como si condujeran automáticamente al declive de Estados Unidos, a veces insistiendo en que la externalización de la producción a zonas de bajos salarios ha socavado de alguna manera el poder de Estados Unidos, aún cuando esta ha consolidado la centralidad de las empresas multinacionales estadounidenses en el sistema mundial. La afirmación de que el poder global de Estados Unidos se basa en que la manufactura tenga lugar dentro de sus fronteras implica que la globalización se reduce inevitablemente al declive —y, aún más extrañamente, que no tiene nada que ver con la rentabilidad. La globalización no condujo a un debilitamiento o una marginación de los Estados por las EMN, más bien se impuso mediante un poder estatal crecientemente autoritario. El capitalismo global integrado que surgió de este proceso supone que el auge de China, al igual que otras zonas de acumulación emergentes, no puede entenderse en términos de suma cero como si fuera correlativo al declive de Estados Unidos. Aunque los capitalistas estadounidenses inicialmente invirtieron en China para aprovecharse de una mano de obra barata y producir plusvalor absoluto, los aumentos de la productividad laboral junto con el incremento de los salarios han desplazado su base hacia la producción de plusvalor relativo. Los flujos de IED han seguido su curso porque las empresas estadounidenses capturan una parte significativa de estas ganancias de productividad. El desarrollo económico de China bajo el ímpetu parcial de los influjos de IED, por lo tanto, no se traduce directamente en un declive proporcional de Estados Unidos; demuestra, en lugar de ello, el dinamismo en desarrollo del capitalismo global y la rentabilidad que este genera para las multinacionales líderes.

En la medida en que las finanzas han puesto los medios para la libre circulación del capital que mantiene unido al capitalismo global, la financiarización no ha supuesto un desafío al poder estadounidense, sino uno de sus fundamentos. La centralidad del Estado estadounidense ha quedado especialmente patente por el papel del dólar como moneda de reserva mundial, así como por la función de la Reserva Federal como banco central mundial. Esta última fue especialmente evidente en los poderes arrolladores que ejerció en medio de las crisis de 2008, al extenderles acuerdos de swap y repo a los bancos centrales de todo el mundo. Pero hasta esta intervención histórica quedó eclipsada por las acciones de la Reserva Federal en respuesta al Covid-19, cuando amplió sus poderes para apoyar a las principales empresas industriales. La habilidad de la Reserva Federal para mantener a flote la economía durante la parálisis económica sin precedentes que vino después de haber reconstruido con éxito un sistema financiero al borde del colapso cimentó la confianza en el dólar. Aunque algunos han señalado la reducción del porcentaje del dólar en las reservas globales desde el año 2000 (a pesar de que sigue siendo abrumadoramente dominante), las divisas que más se han estado revalorizando no han sido rivales potenciales como el renminbi, sino más bien una canasta de monedas respaldadas por la Reserva Federal tras la crisis financiera. El aumento de las tenencias de estas divisas refleja, por lo tanto, una diversificación basada en la fortaleza del imperio estadounidense: la extensión, no el declive, del sistema del dólar[34]. Más fundamentalmente, estos argumentos miden el dólar con sus máximos históricos de finales de la década de 1990 y principios de la del 2000; visto con un horizonte temporal más amplio, las tenencias de dólares se están manteniendo dentro de la norma histórica.

Es irónico que los déficits comerciales y los déficits presupuestarios, que siempre han sido unos de los principales pilares institucionales del imperio estadounidense, se interpreten tan a menudo como indicadores de su debilidad. En realidad, los déficits comerciales generan las reservas de dólares en el extranjero que le permiten funcionar como la moneda de reserva mundial. Los déficits presupuestarios, mientras tanto, asegura el suministro de bonos del Tesoro que permiten que las reservas de dólares se conviertan en activos que devengan intereses. La tenencia de bonos del Tesoro también les permite a los Estados con superávits comerciales frente a Estados Unidos evitar reconvertir sus ingresos por exportaciones a sus propias divisas, lo cual provocaría su apreciación y haría que sus exportaciones fueran menos competitivas. De hecho, la capacidad de exportar bienes al vasto mercado estadounidense y el mantenimiento de los niveles de consumo en dicho mercado constituyen uno de los fundamentos del sistema del dólar. El imperio estadounidense, entonces, se estructura en torno al suministro de dólares al mercado mundial mediante déficits y bienes importados —a menudo por las EMN estadounidenses— mientras exporta activos financieros cuyo valor está anclado en precisamente en la centralidad global del capital estadounidense. No hay ninguna razón para creer que los déficits comerciales en bienes son más importantes para la posición global de la economía estadounidense que los excedentes comerciales en activos financieros. Al contrario: dado el carácter internacionalizado del capital estadounidense, ambos reflejan las fortalezas de la economía estadounidense. Obsesionarse en los déficits comerciales y presupuestarios como indicadores de declive es comprar la mitología de MAGA.

La interpretación que hace mucha gente en la izquierda del trumpismo como un intento por parte del capital de revertir el declive estadounidense, entonces, carece de fundamento. Estas explicaciones suelen basarse en una visión instrumentalista del Estado, que lo retrata como una mera herramienta en manos de empresas poderosas, así como en un economicismo, según el cual la política y el Estado se reducen a meros reflejos de una «base» económica. Desde este punto de vista, se vuelve imposible ver el trumpismo como algo radicado en una crisis específicamente política, que no se deriva del malestar económico. Más bien, se da por sentado que el trumpismo supone la expresión directa de los intereses «objetivos» de las fracciones dominantes del capital, que manejan directamente al Estado con el fin de mantener su capacidad de acumular riqueza en un contexto de declive capitalista. En realidad, la política de MAGA no es una «carta» jugada por el capital en tiempos difíciles, sino que ha surgido de una situación de crisis incontrolable radicada en la fortaleza del capital. La crisis de legitimidad que dio lugar a Trump vino de las contradicciones de una acumulación exitosa, incluyendo entre ellas el aumento vertiginoso de la desigualdad, la inmiseración de la clase trabajadora. Esto le ha permitido poner en movimiento una coalición de clase en torno a los «acuerdos comerciales injustos», mientras que la mayor parte del gran capital se ha mantenido escéptico respecto a Trump en la medida en que el caos que genera corre el riesgo de alterar un statu quo rentable. En todo caso, la coalición contradictoria de Trump ha sustentado su autonomía excepcional respecto al gran capital.

Vincular la creciente precariedad de la clase trabajadora en el origen de la crisis política actual con el declive del propio capital oscurece gravemente lo que Clara Mattei ha enmarcado como la contradicción entre «la lógica de la ganancia» y «la lógica de la necesidad»[35]. Tales narrativas sugieren que un capitalismo fuerte y competitivo beneficia inherentemente a los trabajadores y que, por ello, los intereses de los trabajadores y los capitalistas no se oponen en lo fundamental. Pero esto oscurece la realidad de que el capital se funda sobre la explotación y da lugar a tendencias hacia la inmiseración del trabajo, así como a la producción de una población excedentaria que se vuelve superflua para las necesidades momentáneas de la acumulación. Igual que las finanzas fortalecieron al capital y ayudaron a resolver la crisis de la década de 1970 disciplinando a los trabajadores y proveyendo la infraestructura para la globalización, la concentración de la propiedad a través de la formación del nuevo capital financiero después de 2008 intensificó las presiones para maximizar las ganancias y la eficiencia del mercado. Al tratar la degradación de la clase trabajadora como un síntoma del fracaso del capitalismo en lugar de como una señal de su éxito, los relatos declivistas despolitizan el antagonismo entre la necesidad y la ganancia, entre el capital y el trabajo. Y, al culpar de todos los males de la acumulación a la «corrupción» de las finanzas, desvían la atención de la violencia sistémica del capital mismo[36]. La fuerza del capital siempre se ha basado en la subordinación de las necesidades humanas al imperativo de la ganancia.

Fue precisamente la fuerza del capital la que provocó las dislocaciones sociales y las contradicciones políticas que dieron lugar al auge de Trump. La concentración de riqueza, la derrota de la fuerza de trabajo, la devastación de las regiones industriales y la desdemocratización del Estado fueron resultados de la creciente movilidad del capital y la integración del capital —exacerbando los agravios que la extrema derecha aprovecharía para movilizarse. Pero la rentabilidad de este orden dejó al capital indispuesto a conceder el tipo de reformas que podrían haber restaurado la legitimidad, algo que habría exigido desafiar a la globalización. Como sostuvimos en el Socialist Register de 2023, el nuevo capital financiero no anunciaba la llegada de un «bloque financiero liberal» abierto a reformas socialdemócratas, sino que sólo había afianzado la alianza entre el capital financiero y el industrial en torno a la globalización[37]. Como tal, reforzó lo que Leo Panitch describió en el Register de 1985/86 como el «impasse de la política socialdemócrata», que surgió a medida que los Estados del bienestar y los pactos «productivistas» se topaban con los límites estructurales del capital en la década de 1970[38]. La posterior derrota de los trabajadores se vio consolidad por la globalización, puesto que el capital ya no se veía obligado a alcanzar los acuerdos distributivos con los trabajadores que sustentaban la socialdemocracia. En la medida en que su objetivo es maximizar las ganancias a nivel empresarial, los gestores de activos siguen vinculados a la producción internacionalizada y al disciplinamiento de clase. Los trabajadores se vieron, por lo tanto, atrapados en lo que Sam Gindin ha definido como una «polarización de las opciones»: o bien lanzarse a una confrontación radical con el capital para romper con la globalización y avanzar hacia un mayor control público de la inversión, o bien soportar la perpetuación del statu quo[39].

En este contexto, el fracaso de la izquierda a la hora de articular una vía progresista para salir de la crisis social y política permitió a Trump fusionar la ira por los «acuerdos comerciales injustos» con el resentimiento ante la erosión del patriarcado y el privilegio blanco. Para el movimiento MAGA fue crucial el respaldo de un puñado de multimillonarios reaccionarios que vieron en Trump una oportunidad para aprovechar este descontento con el fin de impulsar una agenda de extrema derecha. Sin embargo, la alianza MAGA estaba formada principalmente por los «perdedores» de la globalización: sectores del pequeño y mediano capital, la pequeña burguesía (autónomos y profesionales liberales), los trabajadores industriales y el lumpenproletariado.

Algunos sectores del pequeño capital y de la pequeña burguesía se radicalizaron tras la crisis de 2008, al verse privados del apoyo concedido a las grandes entidades financieras, a pesar de que se habían visto especialmente afectados. La expansión del sector de la construcción durante el período neoliberal había sustentado los ingresos de amplias redes de contratistas y autónomos. La devastación que el colapso del mercado inmobiliario causó a estos sectores de la pequeña burguesía se vio agravada por la crisis crediticia que le siguió, ya que a menudo dependen en gran medida del crédito personal. Los profesionales de la pequeña burguesía propietarios de vivienda también se vieron gravemente afectados. En los años posteriores al colapso, el pequeño capital y la pequeña burguesía experimentaron un fuerte aumento de las tasas de quiebra y descensos sustanciales de los ingresos, mientras que la inversión fija de las pequeñas empresas se quedó cada vez más rezagada con respecto a la de las grandes empresas, incluso en plena recuperación económica[40]. El trabajo por cuenta propia se desplomó durante la crisis, superando el impacto posterior de la COVID-19, y solo se recuperó parcialmente a finales de la década[41]. Muchos antiguos autónomos buscaron empleo asalariado. Aunque la creación de empresas repuntó a partir de 2013 y el crecimiento de los ingresos de los autónomos se volvió más constante, una tendencia a largo plazo hacia el «gig work» [trabajo por encargo] más precario siguió remodelando las condiciones económicas de la pequeña burguesía[42].

Estas perturbaciones transformaron a sectores del pequeño capital y de la pequeña en fuerzas líderes del movimiento MAGA dentro de sus comunidades, apoyándose en redes locales y asociaciones empresariales. Estas fuerzas encontraron una base sustancial en la clase obrera y el lumpenproletariado, ambos gravemente afectados por la crisis. La crisis financiera aceleró drásticamente el colapso del empleo en el sector manufacturero, que ya se venía produciendo durante la media década anterior como consecuencia del «choque chino». Entre 1965 y 2000, el empleo en el sector manufacturero se mantuvo relativamente constante en torno a los 17 millones, aunque disminuyó de forma constante como porcentaje del empleo total debido a una combinación de «libre comercio» y desarrollo tecnológico[43]. Sin embargo, entre 2000 y 2010 esta cifra se desplomó en casi un tercio, cayendo por debajo de los 12 millones[44]. El hecho de que estas pérdidas se concentraran geográficamente supuso que regiones enteras quedaran completamente devastadas. A pesar de que la recuperación económica ya estaba en marcha, casi nada de los nuevos ingresos llegó a la clase trabajadora. En vísperas de la elección de Trump en 2016, la participación de los trabajadores en la renta nacional había caído a su nivel más bajo en un cuarto de siglo (Figura 3). Como era de esperar, muchas de estas comunidades se convirtieron en importantes bastiones del movimiento MAGA, rompiendo a menudo con el Partido Demócrata a pesar de la considerable densidad sindical. De hecho, el abandono por parte del movimiento sindical de la organización de base, la movilización y la formación le impidió constituir un baluarte sólido contra la incursión de la extrema derecha en la clase trabajadora.

El descenso social de la pequeña burguesía blanca y de la clase trabajadora alimentó los resentimientos raciales que sustentaban una política neofascista destinada a restaurar las jerarquías «tradicionales»[45]. Para mantener unida esta alianza de clases contradictoria resultó fundamental un discurso que fusionaba la crítica a la globalización con la culpabilización de los inmigrantes como causa principal de la inseguridad económica de la clase trabajadora, así como con los efectos de la competencia sobre los pequeños capitalistas y la pequeña burguesía[46]. Incluso aquellos contratistas, agentes inmobiliarios y propietarios de vivienda de la pequeña burguesía que no se veían directamente expuestos a la competencia de los migrantes se vieron obligados a buscar un blanco para su ira ante la sensación de que sus medios de vida se habían visto mermados.

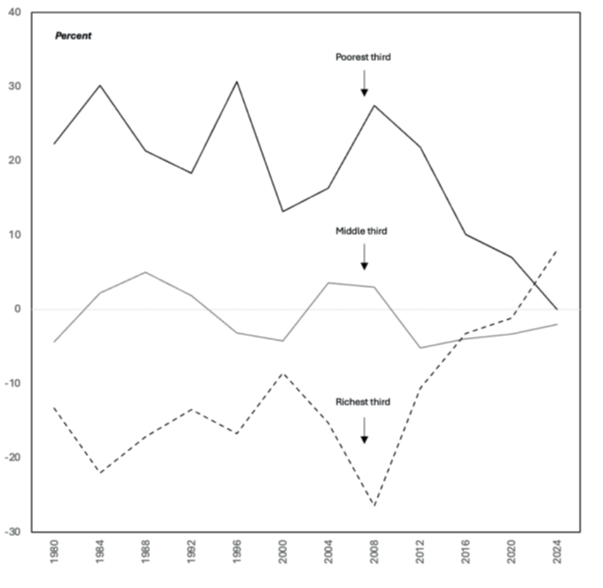

Especialmente ante la ausencia de una alternativa de izquierdas, la política antiinmigración ofreció un marco ideológico convincente a través del cual estas fracciones de clase pudieron interpretar el marcado declive económico —o, en el mejor de los casos, las pérdidas relativas en comparación con sus expectativas y con otras fracciones de clase— durante la década posterior a la crisis[48]. Sin duda, algunos sectores de la pequeña burguesía profesionalizada se polarizaron hacia la clase trabajadora ante las expectativas frustradas de alcanzar un nivel de vida «de clase media». Esta capa pequeñoburguesa aportó gran parte del liderazgo activista e intelectual de la insurgencia de Bernie Sanders, que agudizó las contradicciones de clase dentro del Partido Demócrata y tensó sus vínculos de representación con el gran capital. También fue esencial para el surgimiento del movimiento Black Lives Matter (BLM). Sin embargo, en ninguno de los dos casos las fracciones pequeñoburguesas que lideraban estas movilizaciones fueron capaces de penetrar y organizar a la clase trabajadora en una escala ni remotamente cercana a la necesaria para incluir seriamente en la agenda una solución progresista a la crisis. Mientras que BLM, al igual que otros movimientos de protesta de la era Trump, dejó tras de sí un legado organizativo y programático poco duradero, gran parte de la izquierda «socialista democrática» permaneció atrapada en un electoralismo estrecho —e incluso en el objetivo ilusorio de «transformar» el Partido Demócrata— que subestimaba tanto la magnitud del desafío como la necesidad a largo plazo de construir una base militante. Dado el estancamiento de la política socialdemócrata y la incapacidad del centro para superar la repetición zombi de eslóganes neoliberales desacreditados, la continua marginación de la izquierda socialista garantizó que la extrema derecha de MAGA fuera la principal fuerza social capaz de canalizar estos resentimientos y ansiedades. El fortalecimiento del capital a través de la consolidación del nuevo capital financiero se caracterizó, por tanto, por «la acumulación de riqueza» en un polo y «la acumulación de miseria» en el polo opuesto. Fue esta tensión intrínseca al capitalismo entre la opulencia y la inmiseración —y no el declive económico o imperial— la que generó la crisis de legitimación que allanó el camino para el movimiento MAGA. Mientras que los beneficios empresariales se disparaban —más que duplicándose entre 2009 y 2015—, las condiciones de vida de amplios sectores de la población se volvían cada vez más intolerables. El regreso de la inflación a partir de 2020 empeoró aún más la situación. En este contexto, la estrategia de los demócratas de formar la coalición más amplia posible entre el gran capital, basándose en la idea de que «Estados Unidos ya es grande» sin ofrecer nada para aliviar la crisis social, acabó, como era de esperar, en un desastre. El periodo comprendido entre 2008 y 2024 fue testigo de un colapso del apoyo marginal a los demócratas entre el tercio inferior de la población con menores ingresos, que se desplomó del +28 % al 0 %, junto con un repunte aún más significativo por parte del tercio superior, que pasó del -27 % al +8 % (Figura 4). Mientras tanto, Trump obtuvo resultados especialmente buenos en zonas caracterizadas por la combinación de pérdidas de empleo en el sector manufacturero, dificultades económicas, abuso de sustancias y suicidios que azotan al lumpenproletariado[49].

A pesar del apoyo de un puñado de multimillonarios ultrarricos, el gran capital prefirió en su mayoría a los demócratas tanto en 2016 como en 2024. Esto se debió en gran parte a las duras críticas de Trump al régimen de globalización del que se beneficiaba generosamente, por no hablar de su implacable deslegitimación del Estado democrático liberal que había defendido con tanta eficacia su dominio. Sin embargo, su capacidad para reestructurar el orden mundial quedó contenida durante su primer mandato presidencial. El regreso de Trump al poder ha supuesto un esfuerzo mucho más ambicioso. Lejos de ser el instrumento de los gigantescos monopolios que se han hecho con el control del Estado, esto ha supuesto un problema para el capital, al remodelar por la fuerza el imperio estadounidense de una forma que las multinacionales nunca pidieron. Es posible que los aranceles logren impulsar a algunos fabricantes nacionales medianos en dificultades, sobre todo a medida que las multinacionales reorienten sus cadenas de suministro para reducir su exposición a los aranceles. También pueden apoyar la producción nacional de bienes estratégicos. Pero esto dista mucho de suponer una ruptura con la globalización en sí misma, y mucho menos de sugerir que Trump sea la expresión de una clase capitalista que intenta revertir su declive. La política arancelaria tendrá que aplicarse de tal forma que no ponga en peligro la competitividad general de las multinacionales al aumentar los costes o deshacer la globalización de las cadenas de suministro. Muchos aranceles tendrán que ser retirados o utilizados como palanca para obligar a otros Estados a reducir aún más las barreras comerciales o a mejorar el acceso al mercado.

Por supuesto, los aranceles también guardan relación con el objetivo bipartidista de contener a China, cuya integración en el capitalismo global desde el cambio de siglo ha resultado difícil. Sin embargo, si bien China exige tener más peso a la hora de definir las reglas del orden mundial, no está nada claro que tenga la capacidad necesaria para sustituir el papel de Estados Unidos como garante general del mismo. Los esfuerzos de Trump por utilizar el acceso al mercado estadounidense como palanca geopolítica pueden funcionar por ahora, ya que Estados Unidos controla infraestructuras críticas que unen el capitalismo global. Sin duda, tales estrategias animarán a otros Estados a labrarse un espacio económico y político más autónomo, incluso mediante la creación de zonas monetarias alternativas. Sin embargo, hay que destacar que dichos proyectos aún están muy lejos de materializarse. Aunque a menudo se señala a los BRIC como posibles rivales, será muy difícil —si no imposible— que un bloque de Estados tan dispar, carente de cualquier coherencia política o económica, consiga crear un rival al sistema del dólar. Del mismo modo, la UE sigue dependiendo de Estados Unidos, carece de una unión fiscal y se ve sacudida por tensiones internas. Rusia, por su parte, tiene una economía relativamente pequeña y es más probable que acabe convirtiéndose en un satélite de China que en otra cosa. Y es muy improbable que China desempeñe este papel a corto plazo, ya que su sistema financiero sigue estando estrictamente controlado por el Estado y carece de la liquidez que permitiría al renminbi funcionar seriamente como moneda mundial.

Los problemas del imperio estadounidense no son económicos, sino políticos; y se derivan precisamente de la autonomía relativa del Estado. Una concentración sin precedentes de poder económico, por un lado, ha tenido su reflejo en una disfunción sin precedentes de los mecanismos de gobierno político, por el otro. Aunque algunos representantes clave del nuevo capital financiero le hicieron de asesores de alto nivel a la administración Biden, en la que trabajador para elaborar su «política industrial para el siglo XXI», esto no logró estabilizar la hegemonía política[50]. Estos individuos están claramente ausentes en el régimen de Trump. El peligro, sin embargo, es que la contradicción entre el poderío económico y el desorden político se podría resolver mediante la unión de la extrema derecha autoritaria con el capital concentrado. Trump parece ser consciente de la necesidad de aunar apoyos de las grandes empresas, compensando los aranceles perjudiciales con enormes exenciones fiscales para empresas y ricos, mientras impone una disciplina de clase más draconiana que la que se han atrevido a imponer los gobiernos republicanos más despiadados. Las exenciones fiscales y la desregulación también han alimentado una inflación de los activos, alimentando así los beneficios de sus gestores. Y ha habido poca oposición significativa a la sorprendentemente autoritaria reestructuración por Trump del Estado americano desde cualquier sección del gran capital, que ha adoptado a grandes rasgos una actitud de «esperar a ver». Si Trump es capaz de demostrar que tiene el control y puede asegurar el orden, está lejos de ser imposible que «los mercados» puedan aprender a vivir con la consolidación de un régimen neofascista[51].

Neoliberalismo, neofascismo y la izquierda

El trumpismo es el producto de las contradicciones de la competencia real, que se han intensificado mediante la financiarización. Es inseparable de las dinámicas de acumulación y las formas de disciplinamiento de clase que sostienen el imperio estadounidense. Estas contradicciones explotaron en una crisis de legitimidad después del colapso financiero de 2008. Pero la crisis política sólo intensificó la recuperación económica, en medio de un deterioro agudo de los estándares de vida de los trabajadores y la radicalización de la pequeña burguesía, culminando en la victoria sorpresiva de Trump en 2016, a pesar de una amplia oposición por parte del gran capital. Esto volvió más profundo el desorden político dentro del bloque dominante. Aunque la derrota de Sanders había consolidado el poder del gran capital sobre el Partido Demócrata, que se reunía para dar apoyo a Biden-Harris, la derrota de Trump por Biden en 2020 no logró resolver la crisis o estabilizar las alianzas en el poder. Los límites de las «Bidenomics», seguidas por la adhesión de Harris a un identitarismo neoliberal insípido, llevaron a una derrota política aplastante. Aunque su rentabilidad aseguró el apoyo del capital, la devastación social causada por los éxitos del neoliberalismo significó que, después de 2008, ya no podía ofrecer las bases para un consenso popular en torno al gobierno capitalista. La intensificación de la crisis social en medio del regreso de la inflación, un sentimiento antiestablishment generalizado, el impasse de la socialdemocracia, el desorden político del gran capital y la marginalización de la izquierda, con su fracaso a la hora de ofrecer una alternativa plausible; todo ello allanó el camino para el regreso de Trump a la presidencia en 2024.

La actual crisis de legitimidad le ha permitido a Trump retorcer o incluso rechazar las normas democráticas liberarles e iniciar una significativa y potencialmente irreversible reorganización del poder estatal con poco apoyo directo de la clase dominante. El trumpismo es un proyecto político autoritario que surge dentro de la estructura formal de la democracia liberal, que elabora y modifica tendencias a largo plazo del Estado neoliberal. Pero no es simplemente una continuación del autoritarismo neoliberal, que se caracterizaba por encima de todo por una forma de poder burocrático impersonal centralizado en instituciones «neutrales» y «apolíticas», como la Reserva Federal y las cortes. Más bien, el trumpismo señala la crisis cada vez más profunda de ese orden. Trump ha intentado centralizar y personificar el poder estatal, politizando las cortes y rehaciendo el aparato coercitivo —redefiniendo su rango de acción, ampliando y fortaleciendo al ICE, amplificando el papel del ejército y sus vínculos con los cuerpos policiales. Junto a las purgas de agencias clave y la imposición de nuevas formas de disciplina institucional para asegurar la «lealtad», esto ha facilitado el fortalecimiento coordinado de los elementos reaccionarios repartido por toda la burocracia. Pero este proyecto está plagado de contradicciones, incluida la ineptitud de quienes están intentando dirigirlo. Es esta inestabilidad política, no el fascismo como un proyecto completo, la que define el período en el que estamos —exacerbando el entorno de incertidumbre y crisis que vuelve tan peligroso al MAGA.

Este peligro se ve amplificado por las nubes de tormenta económica que ahora se ciernen en el horizonte. Si bien el ascenso de Trump no fue resultado del malestar económico, el caos político que ha desatado ha agravado drásticamente las tensiones económicas. La creciente incertidumbre ha empujado a la economía hacia la recesión, mientras que la imposición de aranceles ha reavivado las presiones inflacionistas —aunque estas, por ahora, se han visto parcialmente compensadas por la caída de los precios del petróleo que suele acompañar a la desaceleración económica. Todo esto apunta hacia la estanflación, lo que coloca a la Reserva Federal en una encrucijada al tener que lidiar con las exigencias de Trump de recortar los tipos —amenazando incluso su «independencia»— mientras intenta mantener la estabilidad de los precios. Este dilema se ve agravado por las evidentes tensiones que atraviesan al sistema bancario en la sombra, que han llevado a la activación de la Línea Permanente de Repos (SRF, por sus siglas en inglés) de la Reserva Federal por primera vez desde su creación para contener el repunte de los tipos de interés en los mercados de repos. Esto sugería que las reservas se habían reducido significativamente y reafirmaba la decisión de la Fed de revertir la expansión cuantitativa (QT), aunque este cambio reflejaba claramente tensiones sistémicas más que la instrumentalización directa del poder estatal por parte de las finanzas. Por ahora, la conclusión es que la SRF parece haber funcionado según lo previsto al contener el repunte de los tipos de interés, aunque el nivel de tensión y el alcance de las intervenciones de la Fed siguen sin estar claros. Además, el aumento vertiginoso de las valoraciones de las acciones tecnológicas ha suscitado preocupaciones sobre una «burbuja de la IA», lo cual invita a compararla con la burbuja puntocom de la década de los noventa —aunque existen diferencias notables, ya que esta última estuvo impulsada en gran medida por nuevas empresas no rentables con modelos de negocio cuestionables, mientras que la revalorización actual de los activos se centra en empresas consolidadas con unos beneficios muy sólidos.

Todo ello plantea la cuestión de si un régimen de Trump profundamente disfuncional es capaz de gestionar otra crisis financiera mundial. Una vez más, constatamos que los riesgos en el momento actual no son meramente económicos, sino también políticos. Existe una aguda contradicción entre, por un lado, la necesidad de mantener la base nacionalista y «antiglobalista» sobre la que se sustenta el poder de Trump y, por otro, las exigencias prácticas de la gestión de un capitalismo global integrado. Lejos de actuar como una fuerza política fiable en la gestión del «interés general» del capital, capaz de sostener la liberalización mediante la coordinación entre los principales Estados capitalistas (como ocurrió en 2008), en caso de una crisis grave, la Administración Trump se enfrentaría a una dura disyuntiva entre mantener su legitimidad ante la base del movimiento «Make America Great Again» (MAGA) o cumplir con los imperativos inflexibles de la acumulación. Aunque no se puede predecir el desenlace de tal escenario, especialmente en el caso de un régimen que ha desafiado continuamente las expectativas en su compromiso de llevar a cabo una transformación neofascista del Estado, parece probable que el Estado se viera finalmente obligado a hacer lo que fuera necesario para restablecer la acumulación a medida que las restricciones estructurales del capital se impusieran. Las crisis, como ha observado David Harvey, son «los racionalizadores irracionales de un capitalismo siempre inestable»; en este caso, disciplinan a un régimen de Trump particularmente «inestable» e igualmente «irracional»[53].